在传统电商模式中,支付往往是交易闭环的一环。在非洲大陆,一场颠覆性的数字革命正在上演:移动支付的普及速度远超电商基础设施的建设,这种”支付先行”的独特发展路径,不仅重塑了非洲的商业生态,更以惊人的包容性为数字经济奠定了难以复制的增长基石。本文将深入剖析非洲移动支付超前发展的底层逻辑、其对电商的催化作用,以及由此孕育的独特市场机遇。

金融包容性缺口催生移动支付爆发式增长

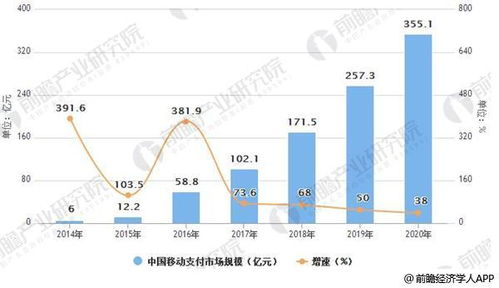

非洲传统银行体系的覆盖率长期低迷——世界银行数据显示,撒哈拉以南非洲地区仅43%的成年人拥有银行账户,而物理银行网点的稀缺性在偏远地区尤为突出。这一巨大的金融真空地带,恰成为移动支付野蛮生长的沃土。以M-Pesa为代表的移动货币服务通过简易的USSD代码操作,使功能机用户无需智能手机或稳定网络即可完成转账、缴费等基础金融服务。其成功核心在于构建了高密度的线下代理网络:在肯尼亚,平均每平方公里就有5个M-Pesa代理点,远超银行网点密度。这种”代理点模式”将复杂的金融操作下沉至街头小店,解决了一公里接入难题。更关键的是,移动支付账户开立门槛极低,通常仅需手机号和基础身份验证,使数亿被排除在传统金融体系外的非正式经济从业者(如小商贩、农民)首次获得数字支付能力。这种普惠特性直接推动了用户规模指数级增长——GSMA报告显示,2023年非洲活跃移动货币账户达7.63亿,交易额突破1万亿美元,其渗透率已超过银行账户持有率。

支付基建超前构筑电商发展新范式

当电商平台在非洲起步时,惊讶地发现支付环节竟成为最成熟的基建模块。这种”支付先于电商”的独特格局催生出三种创新模式:是”话费支付电商化”的过渡形态。运营商主导的支付平台(如Airtel Money)允许用户直接使用话费余额购买数字商品(如流媒体会员),并逐步扩展至实体商品的小额支付。是”代理点赋能型电商”。Jumia等平台将移动支付代理点改造为包裹代收点,消费者线上下单后到附近代理点现金支付取货,解决”货到付款”的信任难题。最颠覆性的是”社交电商+移动支付”的融合创新。WhatsApp群组中的小商家通过发送商品图片吸引顾客,买家通过移动支付转账并附注收货地址即完成交易,整个过程完全绕开传统电商平台。值得注意的是,移动支付积累的海量交易数据正成为电商发展的加速器:支付平台通过分析用户消费行为,为小微商家提供信用评分,使其能获得供应链金融支持;同时基于支付频次和金额的精准用户画像,大幅降低了电商平台的获客成本。

非现金生态催生独特增长飞轮

移动支付的超前普及正在非洲构建一个”去现金化”的生态系统,其衍生价值远超支付本身。在消费端,手机钱包逐渐演变为”数字生活入口”——肯尼亚用户可通过M-Pesa直接支付uber车费、购买超市商品甚至缴纳政府税费,这种高频使用习惯使电商转化路径大幅缩短。在供给端,移动支付催生了”微创业革命”:家庭主妇利用P2P转账功能成为社区团购”团长”;农民通过支付平台直接收取农产品预付款以购买种子;连街头艺人都开始展示二维码接受打赏。这种全民参与的数字经济活动,使电商发展获得底层驱动力。更值得关注的是跨境支付创新带来的区域协同效应:非洲大陆自贸区(AfCFTA)框架下,M-Pesa已实现肯尼亚、坦桑尼亚等国的跨境实时转账,而Flutterwave等支付网关正帮助非洲商家通过单一API接入全球卡组织。当”支付互通”先于”贸易畅通”实现,区域电商一体化进程获得关键支撑点。

非洲市场用十五年时间证明:当移动支付渗透率突破临界点,其价值将超越单纯的交易工具,进化为数字经济的操作系统。那些在泥路边用功能机完成转账的农民,在集市通过二维码收款的摊贩,在WhatsApp群组用移动支付结算的微商,共同构成了一个”支付即服务”的生态网络。这个由下而上生长出的系统,不仅为电商发展扫清了最大的信任障碍和金融壁垒,更孕育出社交电商、代理点电商、跨境微贸易等本土创新模式。在传统电商模型遭遇增长瓶颈的今天,非洲的”支付先行”实践或许正预示着全球数字经济的新演化方向——当支付不再只是交易的终点,而成为商业创新的起点,增长的天花板将被重新定义。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...