随着跨境电商的蓬勃发展,消费者在享受全球购物的便利时,也面临着退货产生的税收问题。跨境电商退货税收政策直接影响着消费者的购物成本和商家的运营成本,是平衡消费者权益与海关监管的重要环节。本文将深入解析我国现行的跨境电商退货税收政策框架、具体操作流程及消费者维权要点,帮助您清晰掌握退货过程中的税务处理规则。

跨境电商退货税收政策的核心框架与法律依据

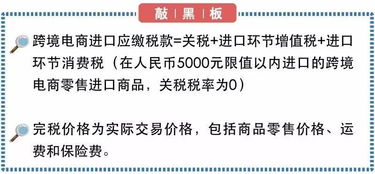

我国跨境电商退货税收政策主要依据《财政部 海关总署 税务总局关于完善跨境电子商务零售进口税收政策的通知》(财关税〔2018〕49号)及海关总署公告2020年第45号(关于跨境电子商务零售进口商品退货有关监管事宜的公告)。政策明确,在跨境电子商务零售进口模式下,允许消费者申请退货的,其对应的税款不予征收,已征收的税款予以退还。这一规定是保障消费者“无理由退货”权益的关键税务基础。具体而言,消费者在跨境电商平台购买的商品,需满足“自海关放行之日起30日内申请退货,并在45日内将商品原状运抵原监管作业场所”的核心条件。海关对符合规定的退货商品进行验核后,会注销原报关单,企业凭此向海关申请办理税款退还手续。值得注意的是,该政策仅适用于通过“网购保税进口”(海关监管方式代码1210)或“直购进口”(9610)模式进口的商品,且商品需在海关规定的“正面清单”范围内。

退货流程与税收返还机制的具体操作

跨境电商退货涉及消费者、电商平台、物流企业、海关及税务部门的多方协作,其税收返还流程具有严格的操作规范。消费者发起退货申请后,电商平台需通过中国国际贸易“单一窗口”或跨境电子商务通关服务平台向海关提交《跨境电子商务零售进口商品退货申请单》,并承诺商品已原状运抵海关特殊监管区域内的保税仓库(针对1210模式)或原监管作业场所(针对9610模式)。海关在收到申请后,重点审核以下关键点:商品是否在退货时限内(30+45天)、商品是否保持完好(原状)、商品是否属于可退货范围(如生鲜、定制等特殊商品除外)、商品是否与原始订单一致(防止调换)。审核通过后,海关系统将自动完成原进口报关单的核注核销操作。

电商企业或其委托的报关企业,凭海关审核通过的《退货申请单》及海关出具的相应证明文件,向原征税地海关办理进口环节税(包括关税、增值税、消费税)的退还手续。海关在核实无误后,会启动退税流程,税款将原路退回至消费者的支付账户或电商企业代缴账户。此过程通常需要10-15个工作日,具体时效取决于银行处理速度。

对于采用“税款担保”模式(即企业先销售后集中缴税)的电商平台,退货发生时,海关会直接在担保额度内核减相应税款,无需企业先行垫付。若退货发生在企业已实际缴纳税款之后,则按前述流程办理退税。部分平台可能向消费者收取的“跨境退货保证金”,主要用于约束消费者按时寄回商品及承担可能产生的逆向物流费用,该费用性质上不属于税款,其返还规则由平台自行制定。

消费者权益保障与常见争议解决

跨境电商退货税收政策的核心价值在于保障消费者的合法权益,避免因退货而承担不必要的税费损失。但在实际操作中,消费者仍需注意以下关键点以维护自身权益:务必在平台规定及海关政策允许的时限内发起退货申请并完成商品寄回,超期可能导致无法享受免税退货。确保商品保持完好(不影响二次销售),包括商品本身、附件、说明书、包装、标签等。任何人为损坏或缺失都可能成为退货被拒的理由。第三,选择平台指定的合规退货渠道,并保留完整的物流凭证(如运单号、退货物流轨迹截图),这是证明商品按时原状退回的关键证据。

部分消费者在退货时可能遇到平台或商家要求先行承担“预估税费”才能启动退货流程的情况。根据政策,消费者在符合条件退货时不应承担任何税费。若遇此类要求,消费者应:1)要求对方出示海关征税依据;2)明确告知对方国家关于跨境电商退货免税的政策规定;3)通过平台官方客服或向当地12360海关热线投诉维权。海关明确表示,任何企业不得以“税费”为由拒绝消费者的合规退货申请。

若因退货税收问题与商家产生纠纷,消费者可向海关(12360热线)反映情况,海关有权核查企业是否按政策执行退税。同时,也可向市场监管部门(12315平台)投诉商家侵害消费者权益的行为。对于涉及虚假退货、骗取退税等违法行为,海关将依法对企业进行处罚。

跨境电商退货税收政策是我国促进新业态健康发展、优化消费者体验的重要制度设计。消费者在享受“全球购”便利的同时,应充分了解退货时限、商品状态要求、退税流程等关键规则,并保留必要凭证。电商企业则需严格遵守海关监管要求,及时办理退税手续,不得将税费成本转嫁给消费者。随着跨境电商监管体系的持续完善,未来退货流程有望更加高效便捷,真正实现“买全球、退无忧”的消费体验。建议消费者在退货前务必仔细阅读平台规则,并与客服确认细节,遇到不合理收费应勇于依法维权。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...