印度电商市场正经历前所未有的高速增长,其市场份额的分布格局深刻影响着全球零售业的视线。本文将深入剖析Flipkart、亚马逊印度等头部平台的竞争态势,解读Reliance JioMart等新兴势力的崛起路径,并基于最新数据揭示各玩家在印度电商这片蓝海中的实际份额占比与未来潜力,为关注这一市场的投资者与从业者提供关键洞察。

印度电商市场概览与增长驱动力

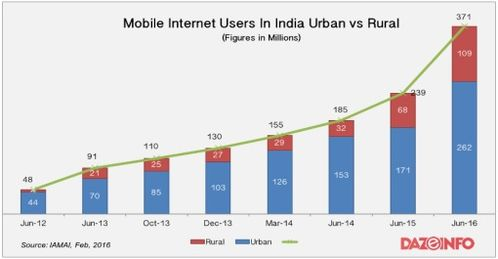

印度电商市场份额的扩张与其庞大的互联网人口基数密不可分。截至2023年底,印度拥有超过9亿互联网用户,其中约3.5亿为活跃在线购物者。据RedSeer咨询报告,2023年印度电商市场规模达到约820亿美元,较疫情前实现近三倍增长,预计到2027年将突破2000亿美元大关。推动市场份额增长的核心因素包括:智能手机普及率突破70%、4G网络覆盖率达98%、UPI数字支付年交易量超740亿笔,以及政府”数字印度”战略的持续推动。值得注意的是,二三线城市贡献了超过65%的新增订单,成为份额争夺的主战场。社交电商和直播带货的兴起,特别是通过WhatsApp和Instagram的购物闭环,正在重塑流量分配模式,为中小卖家创造了抢占细分市场份额的新机遇。

头部平台市场份额深度解析

在印度电商市场份额的争夺战中,沃尔玛控股的Flipkart集团(含Flipkart、Myntra、Shopsy)以约48%的GMV份额保持领先。其优势在于:覆盖1.5亿月活用户的庞大流量池;深耕8年的”Big Billion Days”大促创造单日23亿美元销售纪录;通过Shopsy布局下沉市场,贡献集团35%的新客增量。亚马逊印度则以约33%的市场份额紧随其后,Prime会员体系覆盖超2000万家庭,FBA物流网络涵盖60个仓储中心确保80%区域实现次日达。本地化策略如”Local Shops on Amazon”计划吸纳50万家社区小店入驻,是其维持市场份额的关键。

新兴势力中,信实工业旗下的JioMart发展迅猛,依托3.8万家Reliance零售门店实现全品类覆盖,市场份额已从2020年的3%跃升至2023年的12%。其核心竞争力在于:利用JioPhone低价智能机抢占5亿用户入口;整合WhatsApp实现”聊天即购物”场景;通过O2O模式将订单履约时效压缩至4小时。塔塔集团的”SuperApp”战略同样不容小觑,整合Tata CLiQ、BigBasket、1mg等平台后占据约7%市场份额,高端消费群体渗透率领先。

细分市场与新兴力量的机会点

垂直领域正成为改变市场份额格局的变量。在时尚电商领域,Myntra和Ajio占据主导地位,合计控制约68%的在线服装销售份额,其中Myntra的M-Live直播购物功能带来30%的增量交易。生鲜电商赛道中,BigBasket(塔塔系)和Blinkit(Zomato旗下)形成双寡头,前者在高端有机食品领域占据52%份额,后者凭借”10分钟送达”模式在都市圈快速扩张,日订单量突破50万单。社交电商平台Meesho异军突起,通过零佣金政策和供应链赋能,吸引超150万小微卖家,在低线城市斩获14%的市场份额。

值得关注的是,印度政府推行的”开放数字网络”(ONDC)政策正引发变局。这个去中心化协议已接入Paytm、Magicpin等30余个平台,旨在打破巨头垄断。目前平台月订单量突破500万单,其中食品配送份额占比达65%,未来可能重塑至少20%的现有电商市场份额分配。

印度电商市场份额的争夺远未结束。随着Flipkart持续强化供应链建设、亚马逊加码云服务赋能卖家、JioMart深化线下融合,头部阵营的竞争将更趋白热化。而ONDC协议带来的去中心化浪潮,以及短视频平台如YouTube Shorts、Moj切入社交电商的尝试,可能催生新的份额增长点。投资者需重点关注:二三线城市渗透率、跨境商品关税政策变化、以及AI驱动的个性化推荐技术对用户留存率的影响,这些因素将决定未来五年印度电商市场格局的最终走向。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...