在亚马逊欧洲站点开展业务,增值税(VAT)合规是卖家面临的核心挑战。欧盟复杂的税率体系、多国注册要求以及平台代扣代缴政策,直接影响着卖家的运营成本和账户安全。本文将深入解析亚马逊欧洲税率的核心规则、注册申报流程、平台代扣机制及常见风险应对策略,助您高效合规经营,避免高额罚款与账户冻结。

理解亚马逊欧洲VAT的基本框架与税率规则

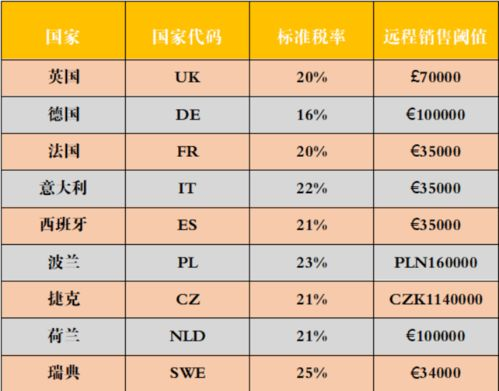

欧盟增值税(Value Added Tax, VAT)是一种消费税,适用于在欧盟境内销售商品或提供服务的商业活动。对于亚马逊欧洲站卖家而言,VAT合规涉及多个关键层面。欧盟成员国拥有自主设定标准税率的权力,导致各国税率存在显著差异。,德国标准税率为19%,卢森堡为17%,而匈牙利高达27%。除标准税率外,许多国家对特定商品(如图书、食品、儿童用品)设有降低税率,如德国对书籍适用7%的低税率。“远程销售阈值”是跨境卖家必须关注的核心规则。当卖家从欧盟某一仓库(如德国FBA仓)向另一成员国(如法国)的消费者销售商品,若年销售额超过该目的国的阈值(多数国家为€

10,000,但德国、荷兰为€

100,000),则必须在目的国注册并申报VAT。亚马逊FBA模式下的库存仓储地原则至关重要。只要商品存储在欧盟任一国家的仓库(即使未销售),卖家通常需在该国注册VAT税号,并履行申报义务。忽视这一点是导致账户被暂停的主要原因之一。

亚马逊欧洲税率合规的核心步骤:注册、申报与平台政策

实现亚马逊欧洲VAT合规,需系统完成以下关键操作:

- 税号注册与材料准备: 根据业务模式(FBA/FBM)及销售国家,确定需注册VAT的国家清单。通常需提供公司营业执照、法人身份证明、亚马逊店铺信息、银行账户证明等。德国等国家要求更严格,需提交《税务证书》(F22)。注册周期因国而异,英国较快(1-4周),德国可能长达3个月。

- 申报周期与计算逻辑: VAT申报包含销售VAT(Output VAT)与进口/采购VAT(Input VAT)。申报频率取决于营业额,常见月度或季度申报。计算需准确记录所有欧盟B2C销售、欧盟内采购及进口清关VAD。特别注意,利用进口VAT抵扣销售VAT是降低税负的核心方法。

- 亚马逊代扣代缴(IOSS & OSS): 自2021年欧盟税改后,亚马逊对B2C订单实施全面代扣代缴。卖家需清晰区分:

- 平台代扣(Marketplace Facilitator): 亚马逊直接计算、收取并代缴销售VAT至各国税局,卖家无需额外缴纳。

- 自主申报部分: 平台不代缴的场景包括:企业买家(B2B)订单、非亚马逊物流(FBM)且从非欧盟发货的订单、特定豁免商品。卖家仍需自行申报这些交易的VAT。

- 一站式申报(OSS & IOSS): OSS简化了欧盟内跨国远程销售的申报,允许在注册国统一申报所有欧盟销售。IOSS则适用于价值≤€150的进口小包,卖家可提前收取VAT并统一申报,加速清关。

规避亚马逊欧洲税率风险的实战策略与常见陷阱

忽视VAT合规将引发严重风险,卖家需采取主动防御措施:

- 账户冻结与销售权移除: 亚马逊严格监控税号有效性。未按时注册或申报,将触发账户警告甚至暂停。德国税务证书缺失是高频封号原因。

- 巨额罚款与滞纳金: 各国罚金计算方式不同,德国可能按逃税金额的10%-400%罚款,且追溯期长达10年。延迟申报通常产生月息1%的滞纳金。

- 税务代表连带责任: 非欧盟卖家在部分国家(如德、法、意)注册需指定税务代表。若卖家欠税,代表需承担连带清偿责任,故代表常要求预存保证金。

规避风险的实用建议包括:使用专业VAT管理软件自动同步销售数据;保留至少10年的交易、清关及缴税记录;定期核对亚马逊税务报告(Transaction Report)与申报数据;对OSS/IOSS适用订单严格标记;德国卖家务必提前申请税务证书(需完整3个月申报记录)。当收到税局问询函时,务必在截止日前由专业税务师协助回复,避免单笔罚款€

5,000-€2

5,000。

亚马逊欧洲税率合规绝非一次性任务,而是持续运营的基石。从精准理解多国税率规则,到高效执行注册申报流程,再到主动防范平台政策变动与税务稽查风险,每一步都需专业规划。善用OSS/IOSS简化申报,严格区分平台代扣与自主申报范围,并借助数字化工具实现全流程管控,方能确保在欧洲市场的长期稳定经营,将税务成本转化为竞争优势。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...