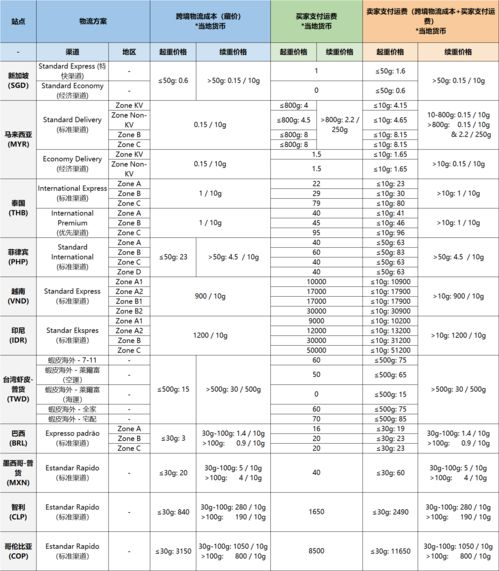

跨境运费收费标准是跨境电商卖家、外贸企业和个人用户进行国际运输时最为关注的核心环节。深入了解跨境运费构成、掌握主流计费方式和关键影响因素,对于精确预估物流成本、优化供应链管理至关重要。本文将系统解析跨境运费计算的底层逻辑、常见收费项目以及降低物流成本的实用策略,助您在国际贸易中运筹帷幄。

一、 跨境运费的核心计费基础:重量与体积的博弈

所有专业的跨境运费收费标准体系,其根基都建立在货物的物理属性之上,主要围绕实际重量和体积重量(或称材积重量)两大核心指标。实际重量顾名思义,是货物上秤后的真实重量(通常以千克 KG 或磅 LB 为单位)。体积重量则是通过货物的尺寸计算得出,旨在衡量货物占用运输工具空间的价值。国际上普遍采用的计算公式是:体积重量 (KG) = 长 (cm) × 宽 (cm) × 高 (cm) / 体积系数。这个体积系数是区分不同运输方式和承运商的关键标准:国际快递(如DHL、FedEx、UPS)通常使用 /5000;空运通常使用 /6000;海运拼箱(LCL)则通常使用 /1000(即1立方米=1000KG)。在计算最终跨境运费时,承运商会比较实际重量和体积重量,取其大者作为计费重量。,一箱轻抛货(如毛绒玩具)实际重量仅5KG,但尺寸为60cm50cm40cm,其体积重量为605040/5000=24KG(快递计费)。此时,计费重量就是24KG而非5KG,这对运费成本影响巨大。因此,卖家在选品和包装设计时,必须高度关注商品的体积重量占比,尽量优化包装结构以减小体积。

二、 跨境运费收费标准的多元构成与常见附加费

跨境运费远不止基础运费那么简单,其收费标准包含一系列复杂的组成部分,了解这些是精确核算成本的前提:

- 基础运费:这是根据计费重量、运输方式(快递/空运/海运/铁路)和始发地到目的地所选择的服务类型(时效、经济、标准)计算出的核心费用。不同承运商在同一路线上的基础运费存在差异,需多方比价。

- 燃油附加费:这是国际物流中的一大浮动成本,通常由承运商(尤其是快递和空运公司)定期(如每周)更新,以百分比形式附加在基础运费上(如10%-25%甚至更高)。该费率会随国际油价波动而调整,是跨境运费收费标准中不可忽视的变量。

- 偏远地区附加费:如果收货地址位于承运商定义的偏远区域(基础设施有限、运输距离过远),将额外收取一笔费用。收费标准因地而异,需在发货前向承运商确认或查询其偏远地区列表。

- 超长超重附加费:对于单件货物超过承运商规定的尺寸限制(如单边超过120cm、周长超过300cm)或重量限制(如单件超过70KG),会额外计收费用。超大超重货物不仅操作困难,还可能涉及特殊设备或处理流程。

- 处理费/操作费:部分货代或物流服务商会收取固定金额的操作服务费,用于处理单票货物的文件、交接等事宜。

- 关税、税费预付服务费:如果选择由承运商代收件人预付目的国关税和税费(DDP – Delivery Duty Paid),承运商通常会收取一定比例的服务费或手续费。

- 特殊货物附加费:运输危险品、高价值商品(需额外保险或保价)、冷冻冷藏品、活体动植物等特殊货物时,会有额外的操作要求和风险费用。

- 更改/退件费:在运输途中要求更改地址、退回包裹或无法正常派送(如地址错误、联系不上收件人、拒收)时产生的费用。

因此,在评估跨境运费收费标准时,必须要求供应商提供包含所有可能附加费的全包价(All-in Rate),避免后续产生未预期的费用。

三、 影响跨境运费收费标准的四大关键因素

除了基本的计费规则和附加费,以下因素显著塑造了最终的跨境运费收费标准:

- 运输方式的选择:

- 国际快递:DHL、FedEx、UPS、TNT(已被FedEx收购)、EMS等。特点:速度最快(3-7天全球达),服务稳定可靠,通关能力强,但跨境运费收费标准最高,适合高价值、小件、急需的货物。

- 国际空运:通常指包板空运或商业航班腹舱运输,需结合目的港清关和末端派送(空运+派送)。特点:速度较快(5-15天),成本低于快递,适合中型货物和批量货。空运有最低计费重量(如45KG、100KG起)。

- 国际海运:

- 整柜运输:(FCL – Full Container Load):按集装箱(如20尺柜、40尺柜、40尺高柜)计费,适合大货量。优点是单位成本最低。

- 拼箱运输:(LCL – Less than Container Load):按立方米(CBM)计费,适合不够装满一个整柜的货物。需要与其他货拼箱,操作复杂,有最低计费方数(如1CBM起),并按实际或体积重量取大者收费。

海运速度最慢(20-45天甚至更长),但跨境运费收费标准远低于前两者,是大多数大宗货物的首选。

- 国际铁路:如中欧班列。特点是速度介于空运与海运之间(约12-22天),成本低于空运高于海运,受天气影响小,环保。

- 航线与目的地:不同国家、地区间的运输距离、航线繁忙程度、政治经济环境、当地基础设施等差异巨大。,从中国发往美国西海岸的费用通常低于发往美国内陆或东海岸;发往欧洲核心国家(如德国、英国)的费用和时效通常优于发往南欧或东欧国家。

- 旺季与淡季:国际物流有显著的季节性波动。电商大促(如黑

五、网

一、圣诞节)、节假日(如春节前出货高峰)、开学季等时段是传统旺季。此时需求激增,舱位紧张,航空公司、船运公司普遍涨价(俗称旺季附加费 PSS),跨境运费收费标准会大幅上扬。淡季则价格相对平稳甚至可能有折扣。 - 商品申报价值与品类:申报价值直接影响海关关税和增值税的征收,同时也可能影响保险费用。某些特定品类的商品(如电子产品、化妆品、食品、带电池产品)可能涉及更严格的检验检疫、认证要求或禁限运规定,增加处理难度和合规成本,间接影响跨境运费收费标准。敏感品或特殊品往往需要特定的物流渠道。

四、 优化跨境运费收费成本的实用策略

基于对跨境运费收费标准的理解,可采取以下策略有效控制物流成本:

- 精细化包装优化:这是降低体积重量的核心。选择大小合适的内外包装,去除不必要的填充物,采用可折叠或更轻薄但坚固的包装材料,使用真空压缩袋(适合服装、纺织品等),探索“套盒”运输(组合商品先拆分成小包装再套入大箱)。定期测量包装后的体积重量与实际重量对比,持续改进。

- 合理利用混搭与聚合:对于多品订单或小批量订单,考虑将商品合理组合在一个包裹内发送(需考虑商品特性和安全),而非拆分成多个小包。对于散货(LCL),可以尝试与其他卖家或货代的货“拼单”,以达到整柜或争取更优惠的拼箱费率。

- “轻重搭配”策略:在打包时,如果可能,将重货(体积重量<实际重量)与轻泡货(体积重量>实际重量)混合放在一个包装箱内,使整箱的平均体积重量尽可能接近实际重量,提高运费效率。

- 建立稳定合作关系,争取协议折扣:与可靠的货代或物流服务商建立长期稳定的合作关系。当货量达到一定规模时,主动洽谈长期合作协议(Contract Rate),通常能获得比公开报价更优惠的基础运费折扣和附加费减免。

- 灵活选择运输方式和时效:根据订单紧急程度和客户需求,平衡时效与成本。非紧急订单优先选择海运或铁路;时效要求稍高的中小件可考虑空运专线(比国际快递便宜);高价值、小件紧急订单才选择国际快递。利用不同物流服务商的差异化优势(如某些快递在特定区域有价格时效优势)。

- 提前规划,规避旺季高峰:针对销售旺季,务必提前至少1-2个月备货并发货至海外仓(FBA/FBM仓或第三方海外仓),利用海运或铁路的时效周期,避开旺季期间高昂的空运和快递成本以及舱位不足的风险。

- 精确申报,确保清关顺畅:提供清晰、准确、完整的商业发票、装箱单和必要的认证文件(如CE、FDA等)。正确申报品名、材质、数量、价值(避免过高或过低,低报有风险,高报则多缴税)。使用协调制度编码(HS Code)。合规清关是避免扣货、罚款、退运以及产生额外仓储费、处理费的关键。

- 善用自贸协定(FTA):如果产品符合相关自贸协定(如RCEP、中国-东盟FTA、中澳FTA等)的原产地规则,积极申请原产地证书(如Form E、COO),可以在目的国享受进口关税减免甚至零关税,有效降低整体跨境贸易成本。

- 引入比价工具与数据分析:利用市场上的物流比价平台或API工具,快速获取多家不同服务商在不同渠道、不同重量段下的跨境运费收费标准报价。定期分析历史发货数据,找出费用高的环节和原因,持续优化物流决策。

透彻理解并灵活应用跨境运费收费标准是国际业务降本增效的核心环节。从最基础的重量体积计费规则,到复杂的附加费体系和多变的航线市场因素,再到包装优化、运输方式选择、清关合规及策略性合作,每一个环节都可能成为成本控制的关键点。成功的企业能够将跨境物流成本管理融入供应链整体优化,通过精细化的运营和前瞻性的规划,在确保时效和服务质量的前提下,有效控制跨境运费开支,从而在全球市场中获得更大的竞争优势。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...