随着全球数字经济蓬勃发展,跨境电商已成为国际贸易新引擎,其涉税处理的合规性日益成为企业关注核心。本文将深入解析我国现行跨境电商税务政策文件体系,涵盖进口、出口及所得税处理的核心规定,结合实操案例剖析企业常见痛点与风险防范策略,助力跨境商家筑牢税务合规防线,实现可持续发展。

跨境电商税务政策的基本框架与核心原则

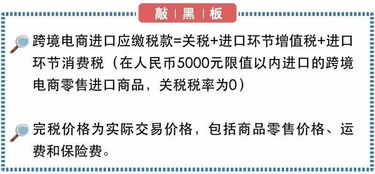

我国跨境电商税收政策主要建立在《中华人民共和国电子商务法》《关于跨境电子商务零售进口税收政策的通知》(财关税〔2016〕18号)以及《关于完善跨境电子商务零售进口监管有关工作的通知》(商财发〔2018〕486号)等文件基础上,辅以海关总署、税务总局发布的多项配套公告。这些政策文件的核心目标在于规范税收征管、明确各方责任、促进贸易便利化。不同于传统贸易,跨境电商零售进口业务实行“限额内零关税、进口环节增值税和消费税按法定应纳税额70%征收”的特殊政策,即单次交易限值5000元、年度交易限值26000元。同时,政策明确要求跨境电子商务平台企业、物流企业和支付企业需向海关传输交易、支付、物流等“三单”电子信息,作为海关进行税收征管和商品监管的根本依据。相关税务政策文件对适用主体、商品清单、税收征管模式(如“清单核放、汇总申报”)等都作出了详尽规定,构成整个行业运行的制度基石。

关键政策文件解析与适用范围界定

深入理解具体的税务政策文件至关重要。其中,财税〔2018〕103号文《关于跨境电子商务综合试验区零售出口货物税收政策的通知》明确了综试区内跨境电商企业“无票免税”政策,即对符合条件的出口货物,未取得有效进货凭证的,可享受增值税、消费税免征不退。而海关总署公告2018年第194号则详细规定了跨境电子商务零售进口商品申报的流程、监管要求及完税价格认定标准。需要特别关注的是,国家税务总局公告2019年第36号《关于跨境电子商务综合试验区零售出口企业所得税核定征收有关问题的公告》,提出了针对跨境电商零售出口企业的特殊企业所得税核定征收办法,应税所得率统一确定为4%,极大简化了企业税负核算并降低了合规成本。企业在适用这些政策时,必须严格对照文件要求进行主体资质审核、业务模式界定和交易数据归集,确保完全吻合政策适用条件。

企业实操中的税务合规要点与风险管理

面对繁杂的跨境电商税务政策文件体系,企业在日常经营中需重点管控以下核心环节:

- 精准分类与税号判定:

- 交易真实性核查与“三单对碰”:

- 跨境支付结算的税务处理:

- 出口退税与免税申报:

不同商品类别对应的税率差异显著,企业须依据《中华人民共和国进出口税则》及海关归类决定,结合商品材质、功能、用途等要素准确归类和申报税号。错误归类可能导致补税、罚款甚至法律风险。

确保订单、支付单、物流单信息真实、完整、一致是税务合规的生命线。企业需建立完善的内部信息管理系统,对数据传输的时效性、准确性负责,防范因信息不匹配导致的通关延迟或扣缴异常。

涉及代扣代缴企业所得税(如向境外服务商支付费用)或增值税(如购买海外数字服务)的情形,需严格遵守《非居民企业所得税源泉扣缴管理暂行办法》及相关增值税规定,及时履行扣缴申报义务。

对于采用一般贸易方式出口的B2B业务,应及时取得合规票据并办理出口退税;对于适用“无票免税”的综试区B2C零售出口业务,则需按政策要求完成跨境电子商务出口统一版系统申报和免税备案。

政策前瞻与企业税务战略布局

随着全球数字经济征税框架(BEPS 2.0)的推进和我国“双循环”战略深化,跨境电商税务政策将持续优化。一方面,针对“海外仓”模式的税收征管细则、跨境数据流动的税务情报交换机制亟待完善;另一方面,对“9710”(跨境电商B2B直接出口)、“9810”(跨境电商出口海外仓)等新型海关监管代码下的税务配套政策正加速落地。企业应前瞻性布局:建立税务政策动态跟踪机制,定期复核业务模式与政策适配性;引入智能税务管理系统实现自动化申报与风险预警;积极利用RCEP等自贸协定关税优惠降低跨境成本;在跨境架构设计(如设立海外公司、选择合适的中转地)时充分考虑税法遵从要求。通过构建系统化的税务合规体系,企业才能在复杂的跨境电子商务税务政策环境中有效控制成本、规避稽查风险并提升国际竞争力。

跨境电商税务政策文件构成企业合规经营的行动准绳。从进口零售的“综合税制”到出口的“无票免税”,从“三单”对碰到所得税核定征收,各环节均需严格遵循政策指引。面对频繁的政策迭代,跨境商家唯有深度研读官方文件、强化内部流程管控、借助专业税务顾问力量,方能将政策红利转化为发展动能,在全球化竞争中行稳致远。密切跟踪主管部门后续政策更新,是保障企业税务健康度的不二法门。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...