随着全球化贸易的深入发展,跨境电商已成为企业拓展海外市场的重要渠道。复杂的税务规则,尤其是增值税(VAT)的申报与缴纳,成为众多卖家必须面对的关键合规挑战。无论是出口退税还是进口代缴,不同业务模式、不同目标国的税务处理差异显著。本文将系统解析跨境电商增值税申报的核心要点、操作流程及合规策略,助您规避风险,实现税务优化。

一、 跨境电商增值税申报的核心场景与基本规则

跨境电商涉及的商品流动跨越国境,主要分为出口和进口两大场景,增值税的处理截然不同:

主要目标是享受出口退税政策。中国对符合条件的出口商品实行增值税免税或退税政策:

- 适用主体: 具备进出口经营权并在海关、外汇管理、税务部门完成备案的跨境电商企业(B2B为主)或符合条件的跨境电商综试区内核定征收的零售出口企业(B2C)。

- 核心政策:

- 免抵退税: 适用于增值税一般纳税人。生产企业出口自产货物,或外贸企业出口外购货物,对应的进项税额可按规定计算抵减内销应纳税额或申请退还。

- 免税不退税: 适用于小规模纳税人出口货物,或出口国家明确规定不予退(免)税的货物。免征出口环节增值税,对应的进项税额不得抵扣或退还。

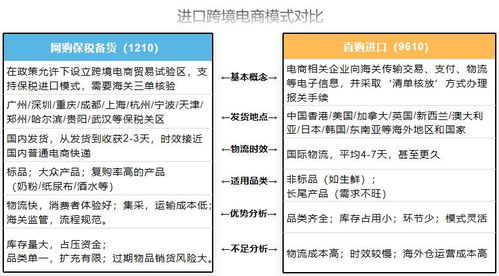

- 无票免税(针对B2C零售出口): 在跨境电子商务综合试验区(综试区)注册的企业,对综试区内跨境电子商务零售出口(“9610”模式)未取得有效进货凭证的货物,符合相关条件的,试行增值税、消费税免税政策。

主要涉及进口国增值税的代收代缴义务:

- B2C模式(最常见):

- 平台代扣代缴: 如通过Amazon、eBay等大型平台销售至欧盟、英国、美国(部分州)、沙特等地区,通常由平台直接负责代扣代缴消费者应付的进口增值税(如VAT、GST、销售税等)。卖家需确保在平台准确设置税务信息。

- 自行申报缴纳: 在未实施平台代扣的地区(或平台豁免代扣的小卖家),或通过独立站销售,卖家通常需要在销售国注册税号(如欧盟的VAT号),自行负责计算、收取并向当地税务机关申报缴纳增值税。

- B2B模式: 通常采用“逆向征收机制”,由境内的企业买家(纳税人)自行申报缴纳进口增值税,可申请进项抵扣。

二、 跨境电商出口增值税申报操作流程详解(以中国出口为例)

申报的关键在于证明交易真实发生且符合退税/免税条件:

必备文件包括:出口货物报关单(或跨境电商出口统一版清单)、商业发票(Invoice)、购货合同、运输单据(提单、运单等)、收汇凭证(如银行结汇水单,对于免税不退税或外汇管理要求)。对于无票免税,需在跨境电商线上综合服务平台登记出口信息。

- 出口报关: 根据贸易方式(如9

610、9

710、9

810、1210等)向海关申报出口。取得相应的报关单或电子清单。 - 财务核算: 准确核算出口销售额,区分适用免抵退税、免税不退税或无票免税政策的业务。

- 增值税纳税申报: 在主管税务机关规定的期限内(通常是次月1-15日),通过电子税务局进行增值税纳税申报:

- 填写《增值税纳税申报表》主表及相关附表。

- 对于免抵退税企业,需填写《免抵退税申报汇总表》、《免抵退税申报明细表》等。

- 对于适用无票免税的零售出口,需在申报表中明确填写“跨境电子商务零售出口免税销售额”。

- 出口退(免)税申报(如适用): 在货物报关出口后,收齐相关单证并在规定期限内(通常是次年4月增值税纳税申报期前),通过电子税务局或国际贸易“单一窗口”提交出口退(免)税申报。需提交《外贸企业出口退税进货明细申报表》、《外贸企业出口退税出口明细申报表》或生产企业的对应报表,以及相关电子数据和纸质单证(或电子影像)。

- 单证备案: 按税务机关要求,将出口业务相关的单证(合同、发票、提单、报关单、收汇凭证等)按顺序装订成册,留存备查,保存期限通常为5年。

三、 跨境电商进口国增值税(如VAT)申报关键点

在目标销售国注册税号并合规申报是核心义务:

在达到销售国设定的注册门槛(如远程销售阈值、使用当地仓库FBA/海外仓)时,必须申请注册当地增值税税号。注册通常需要提供公司营业执照、法人身份证明、银行信息、平台店铺链接等,可通过税务代理或自行在线申请。

各国申报周期不同(如英国季度申报、德国月度/季度申报、法国月度申报)。申报需计算并报告:

- 应税销售额: 在该国销售给消费者的商品总金额。

- 应缴增值税: 根据销售额和适用税率计算。

- 可抵扣的进项增值税: 如在当地采购商品或服务、支付进口VAT、仓储费等产生的进项税。

- 净应纳税额: 应缴VAT减去可抵扣的进项VAT。

需提供销售报告(通常从电商平台或ERP系统导出)、采购发票、进口清关文件等支持文件。

即使平台代扣代缴了销售VAT,卖家仍需:

- 在申报时报告平台代扣的销售额和VAT金额。

- 申报非平台销售(如独立站)的销售额和应缴VAT。

- 申报可抵扣的进项税(如进口VAT、本地采购VAT)。

平台代扣的VAT通常会被视为已缴纳,在申报表中体现为抵扣项或已缴税款。

货物进入销售国清关时缴纳的进口VAT,通常可以作为进项税在后续的销售VAT申报中申请抵扣(需提供海关清关文件如C88/E2等)。部分国家(如英国)有递延清关(Postponed VAT Accounting, PVA)政策,进口时无需实际支付VAT,直接在申报时计入进项税抵扣。

四、 跨境电商增值税申报的合规策略与风险防范

确保合规是长期经营的基础:

密切关注各国增值税注册门槛、税率变化、平台代扣政策更新。及时在达到门槛的国家注册税号。

对于多国运营的卖家,聘请熟悉目标国税法、有跨境电商经验的税务代理至关重要,可高效处理注册、申报、沟通等事宜。

使用专业的ERP或电商财务软件,确保能按国别准确归集销售收入、成本、费用,并分离出可抵扣的进项税。妥善保管所有交易凭证(电子+纸质)。

严格遵守各国申报截止日期,避免因逾期导致的罚款、滞纳金甚至账户冻结(如平台代扣信息不符)。

如欧盟的一站式申报(OSS/IOSS)可简化在多个欧盟成员国的VAT申报;中国综试区的无票免税、核定征收政策等。充分利用合规的税务优化工具。

定期评估业务模式、物流路径(FBA/海外仓位置)、销售数据是否触发新的税务注册义务,确保申报数据的准确性。

跨境电商增值税申报是一项复杂且动态变化的合规要求。成功的税务管理不仅在于准确计算税款,更在于深刻理解不同业务模式(B2B/B2C)、不同贸易方式(9610/9710/9810/1210)以及不同目标国法规下的具体义务。从出口端的退税/免税申请,到进口端的VAT注册与申报,每个环节都需要严谨的单证管理、清晰的财务核算和及时的申报操作。借助专业工具和税务顾问的力量,建立系统化的税务合规流程,是跨境电商企业控制成本、规避风险、实现可持续发展的关键基石。持续关注政策变化,主动适应,方能确保在全球市场的竞争中行稳致远。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...