本文全面解析跨境电商涉及的增值税、关税、所得税等核心税种申报规则,详细拆解从税务登记、单据管理到跨境申报、税款缴纳的全流程操作步骤,并结合欧盟IOSS、美国销售税等最新政策,为跨境卖家提供清晰的税务合规指引及风险规避策略。

跨境电商主要税种解析与适用规则

跨境电商经营需面对复杂的多国税务体系,核心涉及三大类税种。增值税(VAT/GST)作为流转税,适用于商品在消费国的销售环节。欧盟成员国普遍设置最低起征点(如德国/法国年销售额3.5万欧元),超过后需注册当地税号。美国虽无联邦层面增值税,但45个州征收销售税(Sales Tax),各州税率及申报规则差异显著。关税方面需关注商品HS编码对应的协定税率,通过中国9810模式出口可享受退税优惠。所得税则依据企业注册地征收,中国跨境企业需按25%缴纳企业所得税,同时需遵守利润汇回国的税务申报要求。值得注意的是,2021年欧盟取消22欧元免税门槛后,所有入境包裹均需缴纳增值税。

跨境税务登记及资质办理全流程

合规经营的首要步骤是完成税务主体登记。欧盟地区建议通过税务代表申请VAT税号,德国申请需提交中德双语公证材料,审核周期约3个月。美国销售税许可(Seller Permit)需在产生经济关联(Nexus)的州单独申请,其中仓储型关联(如使用亚马逊FBA)触发率最高。东南亚市场需特别注意:泰国要求外资企业预缴3年税款保证金,印尼则强制使用本地银行账户缴税。资质办理环节需同步准备:企业营业执照公证件、法人护照扫描件、平台店铺后台截图、海外仓租赁合同等核心文件。建议通过专业税务代理机构办理,避免因材料不全导致注册失败。

纳税申报实操流程与合规要点

- 销售数据归集

- 申报单据管理规范

- 跨境申报系统操作

- 税款缴纳通道

建立跨境ERP系统自动抓取各平台订单(Amazon/Shopee等),需包含交易日期、商品SKU、收货国别、物流方式等关键字段。特别注意区分B2B(企业买家)与B2C(个人消费者)订单,欧盟境内B2B交易适用反向征税机制。

每笔交易需留存电子版发票(Invoice),欧盟发票强制要求标注买卖双方VAT税号。清关环节保存好IOSS编号凭证(欧盟<150欧元包裹)或完整报关单。使用海外仓的企业需按月获取仓储服务商出具的库存报告。

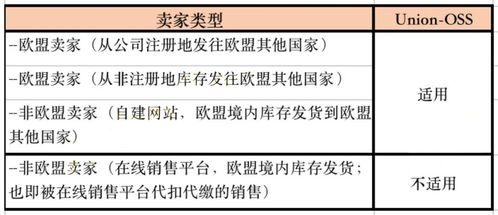

欧盟通过OSS(One Stop Shop)系统可一站式申报多国增值税,申报周期为季度制。美国各州销售税通过SSTRS平台申报,加州等州要求按月预缴。中国出口企业需在电子税务局完成9810模式备案,方可申请出口退税。

欧盟税局支持SEPA欧元转账,美国推荐使用EFTPS联邦缴税系统。中国跨境企业支付境外税款时,需通过银行办理税务备案(ODI登记)避免资金出境受阻。英国税局开放支付宝缴税通道提升支付效率。

税务优化策略与风险防范

合理税务筹划可降低跨境运营成本。在欧盟采用递延增值税机制(Postponed VAT Accounting),进口环节增值税可延至销售申报时抵扣,缓解资金压力。仓储布局遵循“低税率原则”,如将欧盟中心仓设在匈牙利(标准税率27%但仓储税率仅5%)。利用自由贸易协定降低关税成本,如RCEP框架下出口日本服装关税从8.4%降至6.1%。风险防范需重点监控:英国自2023年起要求平台代扣代缴VAT,卖家需调整定价策略;法国对税务欺诈处以应缴税款80%的罚款;美国各州对“经济关联”认定标准持续扩大,2022年新增10个州实施远程销售税。

跨境电商纳税合规是全球化经营的基石。企业需建立动态税务监测机制,及时跟进各国税法修订(如欧盟2024年数字服务税改革),借助专业税务顾问优化跨境架构,通过ERP系统实现全链路税务数据自动化管理。只有将税务合规纳入企业核心风控体系,才能在国际化竞争中构建可持续的合规优势。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...