随着海关总署2023年第124号公告的实施,跨境电商零售进口税收政策迎来重大调整。本文将深度解读新规的核心变化,剖析分税种计算逻辑,梳理企业备案流程,并针对退货、数据申报等实操难点提供合规指引,帮助企业规避税务稽查风险。

跨境电商税务新规核心内容解析

此次新政最显著的变化在于单次交易限值从5000元提升至8000元,年度交易限值维持26000元不变。但需特别注意的是,完税价格超过5000元但低于8000元的商品,仅限“生活用品”且“单一不可分割”商品适用(如高端行李箱、家电产品)。新政同时扩大了正面清单范围,新增家用洗地机、滑雪装备等92个税号商品。在计税方式上,维持关税税率暂设为0%,进口环节增值税、消费税按法定应纳税额70%征收的原则,但对“跨境电子商务零售进口商品清单”外的商品严格适用一般贸易税率。企业需重新核算商品定价模型,尤其要注意限额调整后的价格策略与商品分类匹配性,避免因归类错误导致补税风险。

分税种计算实操与申报流程重构

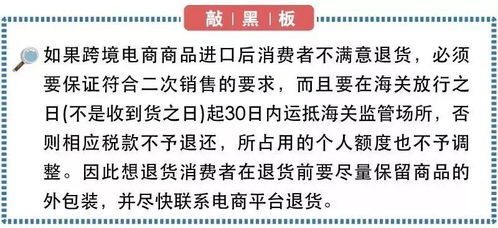

增值税计算方面,应纳增值税额=完税价格×13%×70%。单件完税价格6000元的空气净化器,增值税额=6000×13%×70%=546元。消费税则需区分商品类别:高档化妆品适用15%税率但可享70%优惠,即实际税率为10.5%;而电子烟仍按36%全额征收。在申报系统操作中,企业需重点注意三点变化:一是新增的“特殊商品标识”字段必须准确填写正面清单编号;二是支付原始凭证上传格式由JPG升级为XML结构化数据;三是保税备货模式需在核放单备注栏标注“电商特殊区域零售进口”。针对退货处理,新政要求30日内完成海关申报系统退单操作,退货金额将直接冲减年度交易累计值,但已缴税款需通过“跨境电子商务零售进口税款退还申请表”单独申请,审核周期约45个工作日。企业合规应对策略与稽查风险防范

企业应当立即启动四方面合规改造:第一,在ERP系统增加商品限额动态校验模块,当订单金额接近限值时自动触发预警;第二,重构商品信息数据库,根据新增的“税号用途说明字段”标注商品适用场景(如“仅限保税仓直发”“禁止拆单销售”);第三,建立纳税担保金专项账户,对单笔超5万元订单预存相当于应纳税款150%的保证金;第四,定期开展三单比对审计,重点监控支付单与物流单的时间差风险(新政要求支付时间早于物流发货时间不得超过72小时)。针对海关稽查重点,需特别关注“价格拆分”行为认定标准的变化:新政明确规定同一消费者同日向同一商家购买多件商品,若收件地址相同即视为单次交易。企业应每季度向主管海关提交“跨境电商零售进口业务风险自评报告”,重点说明个人消费者身份核验机制及异常订单监控体系。

跨境电商税务新政通过限额优化和流程简化释放政策红利,但配套的“企业信用分级管理机制”和“溯源数据强制采集要求”大幅提升了合规成本。企业须在过渡期内完成商品备案信息更新、系统逻辑重构和保证金账户开设,尤其要关注正面清单外商品销售的合规路径。建议与属地海关建立月度磋商机制,及时获取税号排除适用指导意见,同时引入第三方税务鉴证服务防范稽查风险。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...