提现手续费是用户将平台账户余额转移到银行账户时产生的服务费用,其规则因平台类型、金额、渠道及用户身份差异巨大。无论是日常消费、投资理财还是电商经营,清晰掌握主流平台的提现收费模式及有效减免策略,能显著降低资金流动成本,提升资金使用效率。本文将深入解析银行、第三方支付、投资平台及电商平台的提现手续费规则,并提供切实可行的省钱技巧。

提现手续费的核心概念与常见收费模式

提现手续费本质上是平台或金融机构为用户提供资金转移服务所收取的成本补偿。这笔费用通常由基础服务费、通道费、运营成本等构成。最常见的计费方式包括按比例收费(如提现金额的0.1%)、固定费用(如每笔2元)以及混合模式(如“2元/笔 + 0.1%金额”)。值得注意的是,许多平台会设置免费提现额度,每月前1-2笔免手续费,或累计金额在一定额度内免费。理解这些基础规则是避免不必要支出的第一步。用户需特别留意不同提现渠道(如普通到账、快速到账、实时到账)的收费标准往往不同,快速或实时到账通常收费更高。部分平台对特定银行卡(如本行卡、合作银行)提供手续费优惠甚至全免。

主流平台提现手续费规则深度对比

不同领域的平台,其提现收费策略差异显著:

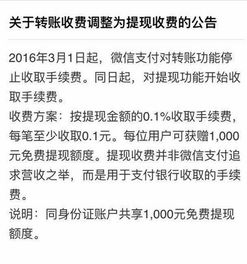

第三方支付平台(如支付宝、微信支付):个人账户提现到银行卡,通常享有累计一定额度(如支付宝终身2万基础免费额度)的免费提现,超出部分按0.1%收费,单笔最低0.1元。商家账户提现费率则根据行业和签约协议不同,一般在0.1%-0.6%之间,且常有免费提现券等营销活动。

电商平台(如淘宝、拼多多商家):平台商家将销售货款提现到银行卡,费率是经营成本的重要部分。淘宝/天猫商家通过支付宝提现通常免费(但支付宝企业账户提现费率需单独确认),拼多多商家提现费率多为0.4%-0.6%,部分平台对新商家有费率优惠期。

精打细算:有效降低或规避提现手续费的实用策略

面对提现手续费,用户并非只能被动接受,掌握以下技巧能有效节省成本:

选择最优提现渠道与时间:尽量选择“普通到账”(通常免费或费率最低)而非“快速/实时到账”。合并提现金额,减少提现次数,尤其当采用固定费用模式时。对于大额提现,比较不同银行或支付工具的费率,选择最经济的路径。

升级账户身份或绑定特定银行卡:成为平台的高等级会员(如支付宝钻石会员、银行贵宾客户)常能享受提现手续费减免。绑定平台指定的合作银行储蓄卡,有时能获得提现免费或费率折扣的专属权益。对于商家,选择与平台有深度合作的支付服务商或签约特定提现费率套餐,能有效降低经营成本。

提现手续费作为资金流转的常见成本,其规则复杂多变,但通过深入了解平台政策、对比不同渠道费率、灵活运用免费额度与优惠工具,以及优化提现策略,用户完全有能力将这笔费用控制在最低甚至完全规避。关键在于养成查看细则的习惯,主动管理资金流向,让每一分钱都更高效地服务于自身需求。精明的资金管理者,总是从关注每一笔手续费开始。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...