当全球税率持续波动、跨境监管日益复杂,选择最优海外商业架构成为企业国际化的首要决策。美国LLC与香港公司因其鲜明的税务特性和地缘优势,成为跨境运营的主流载体。本文通过对比两类实体的法律定位、税务机制、资本流动效率及运营成本,结合最新国际税收规则变化,深度拆解其在全球化业务中的适配场景与潜在风险。

税务架构对比:穿透税制与属地原则的实战差异

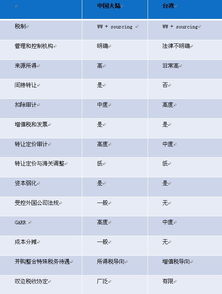

美国LLC(有限责任公司)采用穿透式征税模式,公司利润直接计入成员个人税务申报表,避免企业所得税和股东分红的双重征税。但需警惕的是,非美国税务居民成员的美国来源收入仍需缴纳30%预扣税(可通过税收协定降低)。而香港公司遵循属地征税原则,仅对源自香港的利润征收16.5%利得税,海外收入原则上免税。这种税制差异在实操中产生关键影响:从事数字服务等难以界定来源的行业,美国LLC的穿透税制可能导致全球收入被美国税务部门追征,而香港公司需准备完整的业务凭证链证明利润非香港本地产生。

值得注意的是,随着全球最低税率(GloBE规则)的实施,香港计划在2025年起对大型跨国企业征收15%补足税。这意味着年营收超7.5亿欧元的集团使用香港公司时,实际税率可能被抬升。而美国LLC的穿透属性使其不受该规则影响,但成员若为企业实体仍需考虑自身合规义务。

资本流动效率与法律保障的深层博弈

香港公司具备更优的资本自由度,外汇管制近乎为零,利润汇出无限制且无预扣税。相比之下,美国LLC向非居民成员分配利润时需缴纳预扣税,且各州可能额外征收特许经营税(如加州每年最低800美元)。法律架构层面,香港公司作为独立法人可发行股票进行股权融资,股东以出资为限承担责任;美国LLC成员责任虽受保护,但在合同违约或侵权案件中仍可能被”刺破公司面纱”。

银行账户开立成本则是另一关键变量:香港公司因反洗钱审查趋严,目前需实体办公地址及业务流水证明,平均开户周期达8周;美国LLC通过专业注册代理可实现远程开户,但需提供成员个人信用记录(非居民需购买第三方背书信)。同时香港正实施经济实质法案,持有知识产权或提供融资服务的公司需证明核心创收活动发生在当地,否则面临高额罚款甚至注销风险。

市场准入与隐形成本的多维权衡

当目标市场为北美时,美国LLC具备天然优势:可申请EIN税号直接开展业务,避免跨境支付平台的高昂手续费(如Stripe对香港公司收取3.9%+0.3美元/笔)。相反,香港公司与东盟国家签署的自由贸易协定覆盖超过60项服务领域,进入东南亚市场可享受关税减免。但须警惕运营合规成本差异:香港公司每年需支付约

2,000美元的法定秘书和审计费用,而美国LLC在零申报州(如怀俄明州)年维护成本可控制在500美元内。

品牌信用度评估显示,美国LLC在科技投融资领域更受认可,硅谷风投对特拉华州公司架构接受度达93%;而香港公司在传统贸易领域仍保持信誉优势,据香港公司注册处数据,2023年新成立的跨国贸易公司中78%选择香港架构。值得注意的是,两地都面临加强的受益所有权登记要求,实际控制人信息将向监管机构透明化。

综合来看,美国LLC更适合面向北美市场的科技创业公司及个人投资者,其穿透税制可避免双重课税;而香港公司仍是亚太贸易枢纽的首选,尤其在离岸转口贸易和服务外包领域具备不可替代的税务优势。但随着CRS信息交换和BEPS 2.0规则落地,无论选择何种架构,都必须构建符合经济实质的真实业务链,单纯的税务套利时代已经终结。企业应根据核心市场分布、业务性质及发展阶段,进行精准的架构组合设计。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...