本文深入解析了跨境电商的税收征收标准和税率,涵盖其定义、主要税种、税率计算方法以及在实际运营中的应用挑战和影响。文章提供了全面、条理清晰的信息,旨在帮助企业理解合规要求并优化税务策略,避免潜在风险。通过详细讨论标准规范、税率结构和案例分析,读者将获得实用指南,帮助提升跨境业务的税务管理水平。

跨境电商税收征收标准概述

跨境电商税收征收标准是指在国际电子商务中,针对商品或服务交易涉及的税收规则、门槛和计算方法进行规范的一系列政策框架。这些标准主要由各国税务机构制定,旨在确保公平征税和避免逃税行为,同时促进全球贸易的健康发展。核心征收标准包括进口关税基础、增值税(VAT)征收对象、消费税适用范围等。在进口关税基础方面,征收标准通常基于商品的货值(CIF价值),在中国,关税的计算以货物实际成交价格加上运费和保险费为准;而增值税的征收对象则针对境内消费者,以交易金额为计税基础。征收标准还涉及起征点,比如某些国家设置了小额包裹免税政策(如欧盟的22欧元门槛),以简化低价值商品的征税流程。征税主体也是重要标准之一,跨境电商平台(如亚马逊或天猫国际)通常被要求作为代扣代缴主体,负责向税务部门申报和缴纳税款,这减少了消费者直接缴税的复杂程度。征收方法上,主要采用直接征收或间接征收方式:直接征收指税务部门直接从电商企业或平台扣缴税款;间接征收则通过海关清关环节实现,在商品入境时完成征税。标准的国际化特点也很突出,世界贸易组织(WTO)的贸易便利化协议(TFA)鼓励各国简化跨境税收规则,以降低贸易壁垒;但各国标准差异较大,美国和中国在税率起征点上的不同,容易引发合规风险。征收标准的演变反映了政策动态,如中国近年推出的跨境电子商务零售进口税收政策(包括行邮税改增值税),旨在通过统一标准打击灰色地带交易。总体而言,这些标准不仅强调了税收的透明和可预测,还强调了纳税义务的公平分配;挑战在于标准更新频繁和跨境协调不足,企业需及时跟踪政策变化,避免双重征税或处罚风险。

跨境电商的主要税种及其税率

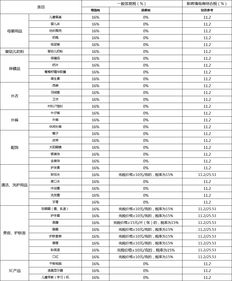

跨境电商涉及的主要税种包括进口关税、增值税、消费税以及特定情形下的行邮税,各税种的税率因国家、商品类别和交易规模而異,直接影响企业的成本和消费者的最终支付价格。进口关税是核心税种之一,针对从海外进入境内的商品征收,税率的确定基于商品分类(海关HS编码)和原产地规则。,在中国,电子产品的进口关税税率通常在5%到20%之间,具体取决于产品类型(如手机为10%);而在美国,普通关税税率平均为1.4%,但对特定商品如鞋类或纺织品可能高达20%以上。税率计算主要采用从价税(按货值比例)或从量税(按数量),并受贸易协定的影响,如中美贸易战期间加征的附加税率。增值税(VAT)是最常见的流转税种,在许多国家如欧盟成员国和中国普遍征收,适用于商品销售的增值部分。以欧盟为例,标准VAT税率多在20%左右(如法国为20%),但对数字服务(如电子书)的税率可降至10%;在中国,跨境电商零售进口商品适用9%的综合税税率(将行邮税改增值税),包括增值税和消费税的组合。消费税则针对特定商品如奢侈品、烟酒或高能耗产品征收,以抑制消费或不环保行为;,在澳大利亚,酒精类商品的消费税税率可达20%以上,跨境网购时需额外计算;日本则对化妆品征收8%的消费税。行邮税作为一种简化税种,适用于个人自用物品,税率较低(中国行邮税税率通常为15%、25%或50%),但随着政策调整,其适用范围逐步缩小。其他税种如所得税(针对企业利润征收,税率因国別而异)也在跨境电商中占一席之地,尤其是平台型企业需申报全球收入。税率变动频繁,如2023年全球范围内针对绿色税收的趋势(如碳税增加),企业必须通过专业工具或咨询服务来实时监控税率变化;实例分析显示,一家销售服装的跨境电商公司如果忽略了欧盟的VAT登记要求,可能面临高额罚款甚至业务中断。因此,税率设置的核心目的是平衡税收收入与贸易便利,但企业需结合商品类型和目标市场特性进行优化。

税收征收规则与应用挑战

税收征收规则涉及具体的操作流程、合规要求和执行机制,其应用在跨境电商中面临多重挑战,包括政策碎片化、技术障碍和消费者体验影响,需要企业采取主动策略以确保遵守并最大化运营效率。征收规则主要包括报关申报制度、代扣代缴责任和审计机制等。在报关规则方面,商品入境时必须提交完整资料(如发票、装箱单和支付凭证),并通过海关系统(如中国的单一窗口系统)完成征税;规则强调透明度,避免虚假申报;,欧盟要求平台企业(如eBay)代收代缴税款,确保消费者支付价格已含税。征收规则还包括退税机制,如出口商品可享受增值税退还,但对进口电商,退款流程复杂易出错,尤其在商品退货场景中。合规要求则涉及注册登记(如取得VAT税号)和定期申报,规则严格要求记录保存和数据共享(如向各国税务部门提供交易信息),否则将面临处罚(如迟缴罚款可达交易额20%)。应用中的核心挑战是政策碎片化:各国规则差异大,美国的销售税由州级决定,税率从0%到10%不等,而中国的标准则集中于中央监管,导致企业需处理多套系统;数字化挑战也不容忽视,如税务科技要求平台整合API接口来实时计算税率,但小型企业可能缺乏资源部署自动化工具(如税务软件)。消费者影响方面,税率增加(如高关税商品)会推高最终价格,降低网购吸引力,实奢侈品电商因税率上浮20%而导致销量下降10%;同时,税收规则在应用中常引发避税风险,如通过低报货值或伪造来源地逃税,需强化反洗钱监管。挑战还涉及贸易环境变动,如疫情后全球供应链重构影响了征收规则的执行(e.g. 检疫延误导致征税滞后)。企业应对策略包括建立专业税务团队、利用数据分析预测税率变动(如参考WTO数据)和参与政策咨询;长远看,规则优化(如AI驱动征税系统)能减少应用障碍。总体上,征收规则的有效应用是促进贸易公平的关键,但需通过多边合作(如OECD的BEPS计划)来缓解挑战。

跨境电商的税收征收标准和税率结构是复杂且动态的体系,文章详细梳理了标准框架、主要税种及其应用规则,强调了企业在合规管理上的重要性。通过了解全球差异和政策演化,企业可优化税务策略以降低成本、规避风险;未来趋势指向统一化和数字化,税务智能化将提升征收效率,但挑战如政策协调仍需国际协作解决。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...