随着全球电商蓬勃发展,中国跨境企业面临日益复杂的税务政策环境。本文系统梳理最新跨境电商税务政策文件核心要点,深度解析税务申报、关税缴纳、增值税退税等关键环节操作规范,并提供切实可行的合规策略框架,助力企业规避税务风险,优化跨境贸易成本结构。

一、跨境电商税务政策框架及核心法规解析

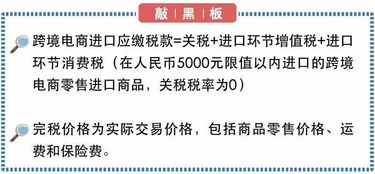

2023年财政部联合海关总署更新的《关于跨境电子商务零售进口税收政策的通知》(财税〔2023〕4号)构成当前政策基石。该文件明确规定:单次交易限值由5000元提升至10000元,年度交易限值26000元保持不变。对于限值内进口商品,关税税率暂设为0%,进口环节增值税、消费税按法定应纳税额70%征收,超出限值部分则需全额征税。值得注意的是,政策特别强调”三单比对”机制——支付单、物流单、订单数据必须实时传输至海关税务系统,企业需通过国际贸易”单一窗口”完成全流程申报。同时,海关总署2024年第15号公告新增对9810(出口海外仓)及1210(保税跨境出口)模式的退税细则,规定海外仓货物出口后6个月内需完成收汇核销方可申请增值税退税,且退货商品价值占比不得超过当月出口额的15%。

二、跨境税务申报实操要点与风险防范

增值税分国别申报操作规范

企业通过Amazon、eBay等平台销售的B2C订单,需按销售目的国分别建立增值税核算体系。以欧盟为例,应注册OSS(一站式增值税申报)系统,每月汇总申报所有成员国销售额。具体操作中需注意:德国要求上传包含JSK编号的电子发票;法国反欺诈法案规定单笔超150欧元的交易必须实时传输交易流水号;而英国脱欧后实行独立VAT注册,年销售额超8.5万英镑需注册MTD(税务数字化)账户。建议企业配置专门的跨境税务管理系统自动生成国别销售报告,避免因人工统计误差导致荷兰、意大利等国税务稽查案例中频现的”销售数据差异罚单”。

关税合规管理三大关键节点

在货物清关环节需重点把控HS编码准确率,实践中常见将63079000(纺织制品)错归入63039200(塑料制品)引发的海关补税案例。建议采用AI智能归类系统,如近期深圳某大卖家通过部署关务机器人,将编码准确率提升至98.7%。关税预裁定申请应在出货前30天提交,尤其对于归类存疑的电子产品配件(如手机支架能否归入85177090)更应提前获取法律文书。支付环节需严格对应原产地证明文件,如向美国出口时需备妥FTA原产地声明以享受337调查后的关税减免。同时,根据海关总署2024年新规,所有进口申报商品必须录入13位GTIN全球贸易项目代码。

三、税务优化路径与合规体系建设

实施税务成本模型分析显示,合理运用9810模式可降低12.3%的整体税负。某头部跨境企业在宁波保税区布局的分拨中心,通过”分批出区、集中报关”模式节省物流时效费35%。建议企业建立四维风控机制:1)每季度开展海关AEO认证标准的内部审计;2)启用区块链溯源系统记录全链条增值税流向;3)针对巴西、沙特等新兴市场组建本地税务团队;4)运用税务备忘录应对如印度GST预存押金、俄罗斯标签税等特殊政策。值得注意的是,近期江苏税局稽查案例显示,跨境电商企业需特别注意关联交易定价,向海外子公司销售货物时需准备同期文档证明定价合理性。

跨境电商税务治理已进入数字化监管时代,企业亟需构建包含智能清关平台、国别税务数据库、动态申报预警三位一体的税务中枢系统。持续关注财税〔2024〕8号文关于海外仓退税流程简化的政策红利,同时加强企业ERP与海关单一窗口的API深度对接。建议每半年委托专业机构开展税务健康检查,重点核查1210模式下的保税核销数据匹配度,以及各国数字服务税(DST)的申报完备性,最终实现合规框架下的跨境税务成本最优配置。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...