随着全球电商市场的蓬勃扩张,跨境电商企业在税务政策合规方面的挑战日益凸显。本文将深入探讨跨境电商企业在税收征管、税收协定适用、税制透明度等维度的核心诉求,分析各国税务政策差异导致的经营阻碍,并结合数字经济税改趋势提出应对策略,助力企业跨越税务合规屏障实现可持续发展。

跨境电商税务征管机制的现状与核心诉求

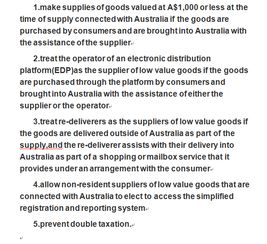

当前跨境电商企业面临的首要诉求是税收征管规则的标准化与清晰化。在增值税征缴方面,欧盟实施的一站式申报机制(OSS)与进口一站式机制(IOSS)虽简化了流程,但企业仍需处理欧盟27个成员国的不同税率应用场景。美国州际销售税体系更是呈现“碎片化”特征,不同州对经济联结关系(Nexus)认定标准不一,导致头部电商企业在处理40多个州的税务申报时需要耗费大量合规成本。在所得税领域,常设机构认定标准模糊成为企业最大痛点,如法国税务机关将海外仓储场所纳入常设机构范围,而德国则考虑数字平台交互行为是否构成实体存在。跨境卖家强烈呼吁各国建立统一的征税阈值标准,类似英国的8.5万英镑远程销售起征点,并明确仓储、物流等环节的税务属性判定规则。对数字服务税(DST)的争议更是焦点,法国3%的数字服务税与印度6%的均衡税等单边措施已造成双重课税风险,企业期待OECD/G20包容性框架主导的全球最低税方案能尽快落地实施。退税机制的低效率让中小企业现金流承压,平均退税周期超过120天的现实情况倒逼各国需优化跨境增值税退款流程。

国际税收协定执行的实践困境与改革需求

在税收协定应用层面,跨境电商企业主要面临税收居民身份判定、特许权使用费征税权分配等执行障碍。当企业在多个国家设立子公司时,税收居民身份确认常引发争议,如中美税收协定中“加比规则”要求按实际管理机构所在地优先判定,但现实案例显示税务机关常依据注册地或业务发生地进行征管。转移定价方面,新兴市场国家普遍对跨境关联交易采用严格审核标准,印尼税务机关要求独立交易利润区间控制在0.9-1.1的比率范围,超出区间即触发稽查风险。预约定价安排(APA)机制虽能降低不确定性,但申请程序的复杂性令中小企业望而却步,韩国海关数据显示仅有18%的跨境卖家曾成功签订APA协议。尤为突出的是数字经济特性带来的征税权争议,根据联合国税收协定范本第12B条草案,支付国对自动化数字服务取得的收入拥有预扣税权,但具体税率范围至今未达成全球共识。税收信息交换机制的不完善导致举证困难,某跨境电商平台提供的数据显示:在其遭遇的86起跨境税务纠纷中,超过70%因缺乏有效双边磋商渠道而陷入僵局。这些痛点迫切需要建立国际税收争议预防机制,并加快常设机构条款适应数字经济的修订进程。

税务透明度合规成本及其优化路径

合规成本高企已成为跨境电商企业发展的重大障碍,税务透明度建设存在三重悖论。其一,法规频繁更新导致合规成本飙升:全球跨境电商平均每年需处理37项法规变更,欧盟近年实施的DAC7指令要求平台代报卖家数据,企业为此增设的合规岗位使运营成本增加15%。其二,电子发票系统互不兼容带来技术挑战:意大利SDI系统要求实时传输发票数据,而马来西亚的MyInvois系统采用周期申报模式,企业为适配多国规则投入的信息系统改造成本占IT预算28%。其三,申报频率差异造成资源浪费:日本按月申报消费税,英国季度申报增值税,同时处理不同周期申报导致财会成本增加22%。企业界普遍呼吁构建标准化的跨境税收数字基础设施,类似新加坡与澳大利亚正在试行的跨系统直连方案。在实操层面,建议分阶段推进改革:第一阶段建立全球统一商品编码体系(HS Code),减少海关归类争议;第二阶段推广区块链电子发票跨境验证机制,目前中国与阿联酋的试点显示可节省40%通关时间;最终实现税收大数据交换平台的全球对接,通过智能税务机器人完成多国申报。同时应设立中小卖家合规过渡期制度,允许年销售额低于50万欧元的跨境商户适用简化申报程序。

政策协同与发展前瞻性解决方案

解决跨境电商税务困境需要国际协同创新机制。在规则制定层面,应推动建立全球跨境电商税务论坛,通过定期协商将平台经济特性纳入税制设计。具体可借鉴加拿大“数字服务特别工作组”模式,由税务官员、企业代表及学者组成三方机制,已在2023年促成远程销售应税起点由3万加元提至7.5万加元的改革。针对新兴技术应用,建议探索数字纳税人身份系统(DIGITAX ID),实现全球统一纳税人识别码注册与验证,避免身份重复认证成本。政策试验田方面,东盟跨境电商免税区项目值得关注:越南、泰国等六国承诺对特定电子产品试点三年免税期,数据显示该项目使区域内电商交易量增长42%。长期战略应聚焦三个方向:发展人工智能税务顾问系统,通过机器学习预测政策变更影响;建立动态政策图谱数据库,可视化呈现各国规则变动关联;推广税务合规信用评级制度,对高评级企业给予绿色通道待遇。这些创新模式不仅能缓解当前税务冲突,更能为即将到来的元宇宙跨境交易税制奠定治理基础。

跨境电商的税务政策诉求核心在于构建适配数字经济特征的全球协同治理框架。当前碎片化的税制环境不仅抬高了合规成本,更阻碍了全球数字贸易自由流通。亟需通过常设机构规则革新、税收争端预防机制和数字征税基础设施升级等举措,实现税收征管效率和纳税人权益保障的双重跃升。只有建立可预见、可操作、公平透明的国际税收规则体系,才能充分发挥跨境电商作为全球经济新引擎的战略价值。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...