本文系统解析全球主流的跨境电商税收征管模式,重点阐述中国海关针对B2C进口电商的“综合税”框架,包括税种构成、计算方法、免税及优惠政策适用条件,同时剖析B2B出口退税流程及税务稽查要点,并探讨各国数字服务税(DST)的最新趋势,旨在帮助跨境电商业者全面把握税务合规核心,有效规避潜在风险。

国际通行的跨境电商税收征管模式分析

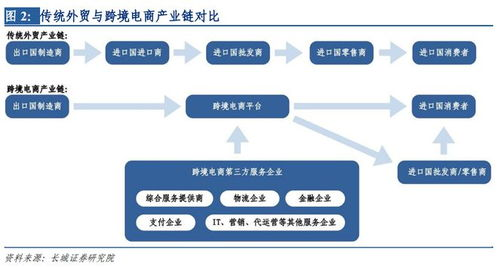

全球跨境电商税收政策主要分为B2C进口消费税和B2V数字服务税两大类别。在进口环节,主流国家采取“综合税制”,将关税、增值税(VAT)、消费税合并征收。欧盟执行IOSS(Import One-Stop Shop)机制,要求电商平台代扣代缴VAT;美国则对800美元以下包裹免征关税,但部分州已开征电商销售税。针对B2C直邮模式,中国海关自2016年起实施“三单比对”机制,对单次交易5000元、年度26000元限额内商品,按法定税率70%征收关税,增值税与消费税则按实际征收。值得注意的是,澳洲GST、英国VAT对1000澳元/135英镑以下包裹设有免税门槛。

中国海关B2C进口税收实践解析

中国跨境零售进口适用“综合税”公式:应纳税额=完税价格×综合税率(9.1%、23.05%、50.9%三档)。以单次2000元化妆品为例,适用23.05%税率需缴461元,但若适用50元以下免征政策则免税。关键要素在于完税价格认定:海关优先采用实际交易价格,当申报价异常时启动参考价机制。当前政策红利包括:跨境正面清单内商品享受年度

26,000元额度;通过保税仓发货的商品可暂免关税,仅按70%征收增值税与消费税。

某消费者购买完税价格1000元的婴幼儿奶粉(增值税率9%,消费税率0%),综合税率=9%×70%=6.3%,应纳税额63元。若购买2000元护肤品(增值税13%,消费税15%),综合税率=(13%+15%)×70%=23.05%,应纳税461元。此计算需注意:单笔订单超5000元将转为一般贸易征税;年度个人额度超额后,超额部分全额征税。

B2B出口退税及税务稽查要点

跨境电商企业出口退税需满足三要素:取得进项增值税专票、完成出口报关、收汇核销。退税率依据商品HS编码确定,如纺织品退税率为13%。在操作层面,企业需通过电子口岸提交报关单、发票、物流单三单信息。税务稽查重点关注“买单出口”等违规行为,2023年深圳海关查处的虚开增值税发票案涉及金额超3亿元。出口企业应建立三流合一证据链:货物、资金、票据流向需严格对应,建议采用9

710、9810等海关跨境电商监管代码申报。

OECD推动的“双支柱”税改对跨境电商产生深远影响。支柱一要求全球营收200亿欧元、利润率10%以上的跨国企业,将超额利润的25%重新分配给市场国;支柱二设置15%全球最低税率。截至2023年,英国、法国已实施3%数字服务税,印度对非居民电商企业征收2%平衡税。中国企业在拓展欧美市场时,需关注当地数字服务税申报义务,如法国DST适用于全球数字服务收入7.5亿欧元、法国境内收入2500万欧元的平台企业。

跨境电商税务合规已成为国际经营的生死线。一方面需精细管理进口综合税申报,善用个人免税额及保税仓政策;另一方面须构建出口退税风险防控体系,跟踪数字服务税立法进程。建议企业部署智能清关系统自动校验三单,并与境外税务代理合作建立合规框架。随着G20推进全球税制改革,建立数字化税务管理能力将成为跨境电商业者的核心竞争优势。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...