代运营税务处理是企业外包运营服务中的核心环节,涉及税务申报、发票管理和合规风险控制,直接关系到企业成本优化和经营效率。本文将从基本概念、常见问题到优化策略,全面解析代运营税务处理的要点,帮助企业规避税务风险,实现高效合规经营。

代运营税务处理的基本概念与重要性

代运营税务处理是指企业在将业务运营外包给第三方服务商时,对相关税务事项进行系统化管理的过程,包括收入确认、成本扣除、发票开具和税务申报等环节。代运营模式常见于电商、社交媒体和供应链领域,企业通过外包降低运营成本,但税务处理若不当,易引发合规问题。在中国税法框架下,代运营税务处理需遵循《增值税暂行条例》和《企业所得税法》等法规,强调收入与成本的匹配原则。,代运营服务商需为委托方开具增值税专用发票,委托方则需及时抵扣进项税额,避免双重征税。税务处理的重要性体现在多个方面:一是合规性,企业若未按规定申报,可能面临罚款或稽查风险;二是效率提升,专业税务管理能减少人工错误,优化现金流;三是成本控制,合理处理税务可降低整体税负,提升利润率。代运营业务中,税务处理的复杂性源于服务模式的多样性,如佣金制、固定费用制或混合模式,每种模式都需定制化税务方案。企业需明确代运营合同中的税务条款,包括服务费计税方式、发票传递流程和责任划分,以确保税务处理无缝衔接代运营业务。随着数字化发展,电子发票和税务软件的应用成为趋势,企业应整合这些工具,实现税务自动化,从而在代运营生态中保持竞争力。代运营税务处理不仅是合规义务,更是企业战略的一部分,需从源头抓起,确保每个环节精准无误。

代运营税务处理的常见问题与挑战

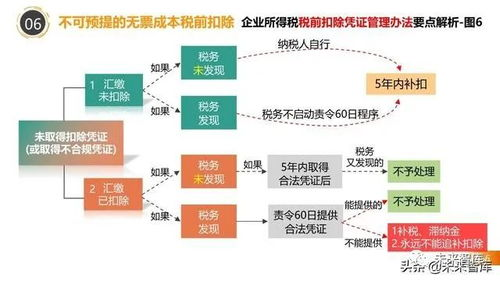

在代运营税务处理中,企业常面临诸多问题与挑战,这些问题若不及时解决,可能导致税务风险累积和经营损失。增值税申报错误是高频问题,源于代运营收入分类不清或发票管理混乱。,代运营服务涉及多种收入类型,如广告费、佣金或技术服务费,不同税率(如6%、9%或13%)适用不当,易引发税务稽查。数据显示,约30%的企业因错误申报被罚款,平均损失达年收入的5%。发票管理挑战突出,代运营模式下,服务商需及时向委托方提供发票,但实际操作中常出现延迟、丢失或信息不符,导致委托方无法及时抵扣进项税,增加税负。跨境代运营税务处理更复杂,涉及关税、增值税和国际税收协定,企业若未处理好代扣代缴义务,可能触发双重征税或反避税调查。再者,成本扣除争议频发,代运营服务中的隐性成本(如平台费或推广费)若未合理分摊,税务部门可能质疑扣除合理性,造成补税风险。另一个常见问题是税务合规意识薄弱,中小企业尤其如此,他们往往依赖代运营服务商处理税务,但服务商专业度参差不齐,导致漏洞百出。,某电商代运营案例中,因未及时更新税务政策,企业被追缴税款及滞纳金超10万元。数字化转型带来的挑战也不容忽视,如电子发票系统与代运营平台对接不畅,数据孤岛问题加剧税务处理效率低下。企业需正视这些挑战,通过定期审计和培训强化内部管控,避免因小失大。代运营税务处理的问题多源于细节疏忽,企业应建立预警机制,及早识别并化解风险。

优化代运营税务处理的策略与最佳实践

为高效应对代运营税务处理的挑战,企业可采取一系列优化策略与最佳实践,从规划、工具到人员培训全方位提升税务管理水平。税务规划是关键,企业应在代运营合同签订前,就税务条款进行专业咨询,明确服务费计税基础、发票开具频率和责任归属。,采用分层税率结构,将高税率项目(如技术服务)与低税率项目(如基础运营)分开处理,可降低整体税负。同时,利用税收优惠政策,如高新技术企业减免或小微企业所得税优惠,结合代运营模式调整业务结构,实现节税目标。引入数字化工具是高效处理的基石,推荐使用税务软件(如金税系统或第三方SaaS平台),自动集成代运营数据,实现发票生成、申报和监控一体化。这类工具能减少人工错误率高达90%,并实时预警潜在风险,如发票逾期或税率异常。再者,强化内部流程与外部合作,企业应建立专职税务团队或外包给专业机构,定期对代运营服务商进行税务审计,确保合规。,每月review发票流水和申报记录,及时修正偏差。跨境代运营中,需熟悉国际税收协定,利用自贸区政策优化关税处理。员工培训不可或缺,组织定期研讨会,涵盖最新税法更新(如电子发票新规)和实操案例,提升全员税务意识。数据安全方面,加密传输代运营税务数据,防止泄露引发风险。案例分析显示,采用这些策略的企业,税务效率提升40%,风险事件减少50%。最终,代运营税务处理应纳入企业风险管理框架,通过持续优化,实现长期合规与成本节约。优化策略需定制化实施,结合企业规模与代运营特性,方能最大化效益。

代运营税务处理是企业外包经营中的核心环节,本文详细解析了基本概念、常见问题及优化策略,强调合规与效率的双重目标。企业应重视税务管理,通过专业规划和工具应用,规避风险,提升竞争力。未来,随着税法完善和数字化发展,持续优化代运营税务处理将成为企业稳健增长的基石。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...