在全球经济一体化加速的今天,跨境支付成为连接国际贸易与个人往来的重要桥梁。资金跨越国界流动,安全与合规风险陡增,跨境支付认证由此成为保障交易可靠、防范风险的核心环节。本文将从基础概念、核心机制、关键技术、常见挑战及未来趋势五个维度,深度剖析跨境支付认证体系如何构建安全高效的全球资金流转通道。

跨境支付认证的基础概念与流程框架

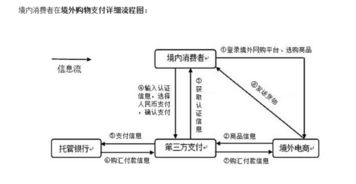

跨境支付认证,本质是一套用于验证跨境交易参与者身份合法性、确认交易意图真实性、并确保资金流向符合国际及各国监管要求的系统性验证机制。其核心目标是实现“了解你的客户”(KYC)、“了解你的交易”(KYT)以及反洗钱(AML)、反恐融资(CFT)合规。一个完整的跨境支付认证流程通常包含多个关键环节:用户身份初次验证与持续监控、交易发起时的动态风险评估、资金路径的合规性筛查、以及最终授权环节的多因素身份确认。,当用户发起一笔跨境汇款时,认证系统会核验其预留的身份信息(如护照、身份证),对比各类制裁名单;随后分析交易金额、频率、目的国风险等级,触发相应强度的二次认证(如短信验证码、生物识别);在资金清算前,还需验证收款方信息,确保不涉及敏感国家或行业。这套严谨的跨境支付认证流程,构成了国际资金安全流动的第一道防线。

跨境支付认证的核心技术解析与常见挑战

支撑现代高效跨境支付认证体系的核心技术主要包括:区块链技术:利用其分布式账本不可篡改、可追溯特性,提升交易透明度,简化对账流程,Ripple网络的应用;人工智能与大数据风控:通过机器学习模型实时分析海量交易数据,识别异常模式(如拆分交易、高频小额转账),实现动态风险评分,提升认证精准度;生物识别技术:指纹、面部、声纹乃至静脉识别等,提供高安全性的强身份验证手段;API标准化集成:允许银行、支付机构、第三方认证服务商无缝对接,共享合规数据,减少重复认证。当前跨境支付认证仍面临显著挑战:监管碎片化:各国AML/CFT法规差异大(如欧盟PSD

2、美国Bank Secrecy Act),企业需投入巨大成本满足多国合规要求;用户体验与安全的平衡:过于繁琐的认证步骤降低支付效率,引发用户流失;欺诈手段不断进化:如合成身份欺诈、深度伪造(Deepfake)攻击,对传统认证方式构成严峻挑战;数据隐私与共享的冲突:跨境数据传输面临GDPR等严格隐私法规限制,影响风险信息协同。

跨境支付认证的未来发展趋势与应用场景深化

跨境支付认证领域正迎来深刻变革,其未来发展将呈现以下关键趋势:监管科技(RegTech)深度应用:自动化合规平台将更广泛地用于实时监控交易、生成合规报告,降低人工干预成本。数字身份互认体系的建立:基于eIDAS(欧盟)、DIACC(加拿大)等框架的数字身份跨境互认,有望实现“一次认证,全球通用”,大幅提升效率。央行数字货币(CBDC)的认证整合:随着数字人民币、数字欧元等发展,其内置的可编程性将支持更智能的跨境支付认证规则执行。DeFi与智能合约的潜力探索:去中心化金融协议可能在保障隐私前提下,通过零知识证明(ZKP)等技术实现合规的跨境支付认证。应用场景也将从传统B2B贸易、个人汇款,扩展至跨境电商支付(需快速验证买卖双方)、跨境薪酬支付(合规处理多国税务)、全球供应链金融(验证多级供应商真实性)等新兴领域。未来的跨境支付认证系统,将更智能、无感且嵌入式,在用户无显著感知的情况下完成高强度安全验证。

跨境支付认证绝非简单的身份核验步骤,而是融合了前沿技术、复杂法规与用户体验的综合性安全工程。面对日益严峻的金融犯罪威胁与碎片化的全球监管环境,构建高效、合规、用户友好的跨境支付认证体系,已成为推动全球贸易畅通与金融包容性的关键基石。企业需持续投入技术创新与合规能力建设,而监管机构则需加强国际合作与标准协调,共同打造更安全、更便捷的跨境资金流动新生态。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...