从金本位制下的固定兑换到数字货币时代的波动博弈,跨境汇率历史深刻影响着全球贸易格局与国家经济安全。本文系统梳理汇率机制百年变革关键节点,剖析其背后的政治经济博弈,并探讨当前跨境支付面临的技术性挑战与监管困境。

金本位体系:跨境汇率的早期锚定(1900-1944)

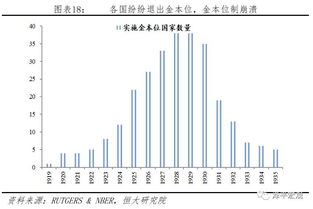

19世纪末至20世纪中叶,金本位制构筑了首个全球性汇率框架。各国货币按固定比率锚定黄金,跨境交易汇率波动被严格限制在黄金输送点内。这一时期英镑凭借日不落帝国的殖民体系成为主导跨境货币,伦敦黄金市场日均清算量占全球90%。但该体系存在根本缺陷:全球黄金产量增速(年均1.5%)远低于贸易扩张需求(年均4.2%),导致长期通缩压力。1929年大萧条期间,英国被迫放弃金本位导致英镑兑美元暴跌30%,引发全球50余国货币竞相贬值。1936年美英法三国货币协定试图建立汇率协调机制,却因缺乏强制约束力而收效甚微,这为后续布雷顿森林体系的制度设计提供了重要教训。

布雷顿森林体系:美元霸权下的可控浮动(1944-1973)

1944年7月,44国代表在新罕布什尔州签订《布雷顿森林协定》,建立以美元为中心的双挂钩机制:美元按35盎司/黄金固定兑换,成员国货币与美元汇率波动幅度限定在±1%。国际货币基金组织(IMF)通过总份额88亿美元提供流动性支持,仅在1956年苏伊士运河危机时就向英国注资13.5亿美元。该体系下跨境汇率稳定性显著提升,1948-1970年间主要货币年均波动率仅0.8%。但特里芬难题逐渐显现:美国需要持续贸易逆差输出美元(1949-1971年累计逆差达560亿美元),导致其黄金储备从1945年2万吨骤降至1971年0.86万吨。1971年8月尼克松宣布关闭黄金窗口,1973年主要国家实行浮动汇率,标志着该体系最终崩溃。

浮动汇率时代:市场机制与政策干预的博弈(1973-今)

后布雷顿时代形成多元汇率制度光谱:欧元区采用超主权货币联盟,19国共享欧元汇率;新加坡实行BBC(Basket, Band, Crawling)机制,将新元兑一篮子货币波动控制在±2%;中国实施有管理的浮动,2015年8·11汇改后人民币汇率中间价形成引入逆周期因子。现代跨境汇率呈现三大特征:一是高频交易主导市场,算法交易占比超60%,导致2010年5月美股闪崩期间美元指数3分钟波动4%;二是央行干预常态化,日本银行在2003-2004年投入35万亿日元遏制日元升值;三是数字货币挑战传统体系,2021年萨尔瓦多将比特币设为法定货币后,其跨境汇款成本由13%降至2.5%,但年内币值暴跌60%暴露剧烈波动风险。

跨境支付系统的技术革命与监管挑战

结算基础设施演进深刻重塑汇率形成机制。SWIFT系统日均处理4200万条支付指令,覆盖200余种货币,但美元清算占比达42%形成路径依赖。新兴技术正带来变革:区块链跨境结算将传统3-5天流程压缩至分钟级,中国央行数字货币跨境支付项目mBridge已实现15秒到账;人工智能汇率预测模型精度突破85%,摩根大通LOXM系统每年避免20亿美元滑点损失。但监管框架严重滞后:去中心化金融(DeFi)平台日均外汇交易量达120亿美元,却缺乏中央对手方清算;稳定币USDT储备透明度屡受质疑,2021年纽约检方揭露其现金储备仅占4%。亟需建立覆盖数字资产的跨境汇率风险监测体系。

纵观跨境汇率百年嬗变,核心矛盾始终围绕”三元悖论”展开:资本自由流动、汇率稳定与货币政策独立性难以兼得。当前技术革命正催生新型货币形态,但美元指数仍在全球外汇储备占比59%,传统霸权与新生态的碰撞将书写汇率史新篇章。政策制定者需在创新包容性与金融稳定性间寻求动态平衡,这需要国际协作机制的根本性改革。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...