随着智能网联汽车和新能源汽车的飞速发展,汽车传感器作为车辆的“神经末梢”,其全球供应链正经历深刻变革。跨境汽车传感器贸易不仅成为产业链布局的关键环节,更面临着技术迭代加速、标准差异显著、物流复杂化等多重挑战。本文将深入剖析全球汽车传感器市场格局,探讨跨境贸易的核心机遇与痛点,为相关企业提供有价值的战略参考。

全球汽车传感器市场格局与跨境贸易驱动力

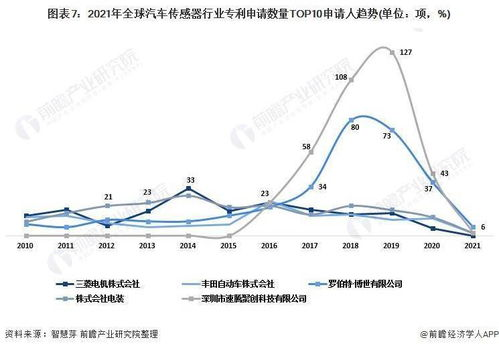

当前,全球汽车传感器市场呈现高度集中与区域分化并存的特征。传统汽车强国如德国、日本、美国凭借深厚的技术积累,在高端传感器领域占据主导地位,尤其在动力总成传感器、高精度位置传感器方面拥有显著优势。与此同时,中国、东南亚等新兴市场依托庞大的本土需求和完善的电子制造业基础,正快速崛起为重要的传感器生产与出口基地,尤其在成本敏感型的中低端传感器及新能源相关传感器领域表现突出。这种区域性的产业分工差异,构成了跨境汽车传感器贸易的核心驱动力。

新能源汽车的爆发式增长是推动跨境传感器需求激增的首要因素。电池管理系统(BMS)对温度、电压、电流传感器的高精度需求,驱动了相关产品的全球采购热潮。智能驾驶技术的普及则大幅提升了摄像头、毫米波雷达(Radar)、激光雷达(LiDAR)、超声波传感器等环境感知类传感器的需求量,这些传感器技术门槛高,往往需要跨国合作研发与生产。全球汽车供应链的韧性重构趋势,促使主机厂和Tier 1供应商寻求多元化、近岸或友岸的采购策略,进一步催化了传感器资源的跨境流动与重新配置。

跨境汽车传感器贸易的核心技术挑战与标准壁垒

技术兼容性与标准差异是横亘在跨境汽车传感器贸易面前的首要障碍。不同国家和地区在汽车电子电气架构、通信协议(如CAN、LIN、FlexRay、以太网)、功能安全标准(ISO 26262)等方面存在显著差异。,出口至欧洲的传感器必须满足严苛的EMC电磁兼容要求,而北美市场则对特定频段的雷达使用有独特规定。传感器供应商必须深刻理解目标市场的法规体系(如欧盟ECE R

10、中国GB标准、美国FCC Part 15等),并进行针对性的设计和认证,这极大增加了研发成本和市场准入时间。

传感器技术的快速迭代对跨境供应链的敏捷性提出极高要求。ADAS(高级驾驶辅助系统)和自动驾驶(AD)的演进推动传感器向多传感器融合、高分辨率、高可靠性方向发展。跨境物流的时效性、清关效率以及国际运输中可能面临的极端环境(温湿度变化、震动冲击),都可能影响精密传感器的性能和寿命。因此,建立可靠的国际物流方案、完善的包装防护以及高效的售后技术支持体系至关重要。

知识产权保护也是跨境合作中的敏感议题。核心传感器芯片(如MEMS芯片)、先进封装工艺、独特算法等关键技术极易在跨境转移中面临侵权风险。企业需构建严密的知识产权保护策略,包括清晰的合同条款、技术保密协议以及熟悉目标国知识产权法律的专业团队。

把握跨境机遇:策略优化与风险防范的关键路径

要在竞争激烈的跨境汽车传感器市场中立足,企业需实施多维度的战略优化。首要任务是深度本地化:不仅是在目标市场设立销售或仓储中心,更应积极寻求与当地研发机构、测试认证实验室、甚至主机厂建立技术合作,实现产品的快速适配与认证。,在中国设立研发中心以贴近快速变化的需求,或与欧洲Tier 1合作开发符合其平台标准的专用传感器。

供应链韧性的构建不可或缺。企业应避免单一来源依赖,在全球范围内甄选和培育合格的二级、三级供应商,建立备选方案。利用数字化工具(如供应链可视化平台)进行全球库存动态管理和风险预警,能有效应对突发性中断。同时,探索在关键区域市场附近建立区域制造中心(如墨西哥服务北美,东欧服务欧洲,东南亚服务亚太),实现“近岸制造”,缩短供应链响应时间。

合规性管理必须上升到战略高度。组建专业的国际法规团队,持续跟踪全球主要汽车市场(欧盟、北美、中国、日韩、印度等)在传感器技术法规、数据安全(如GDPR)、环保要求(如RoHS、REACH)方面的最新动态,并将合规性设计(Design for Compliance)融入产品开发早期阶段。利用自由贸易协定(FTA)降低关税成本,选择具备丰富汽车产业经验、高效清关能力的国际物流伙伴,也是提升跨境竞争力的有效手段。

跨境汽车传感器贸易是技术密集型产业全球化分工的必然产物,蕴藏着巨大的市场潜力。成功并非易事,它要求企业具备卓越的技术创新能力、对全球法规标准的深刻洞察、敏捷韧性的供应链管理能力以及强大的本地化资源整合实力。唯有积极拥抱变化,系统性地应对技术兼容、标准壁垒、物流风险、知识产权等挑战,方能在全球汽车传感器市场的激烈角逐中把握先机,实现可持续的跨境增长。对于中国企业而言,提升核心技术自研能力,向高附加值、高可靠性传感器领域突破,并构建全球化运营网络,是参与并赢得这场跨境竞争的关键所在。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...