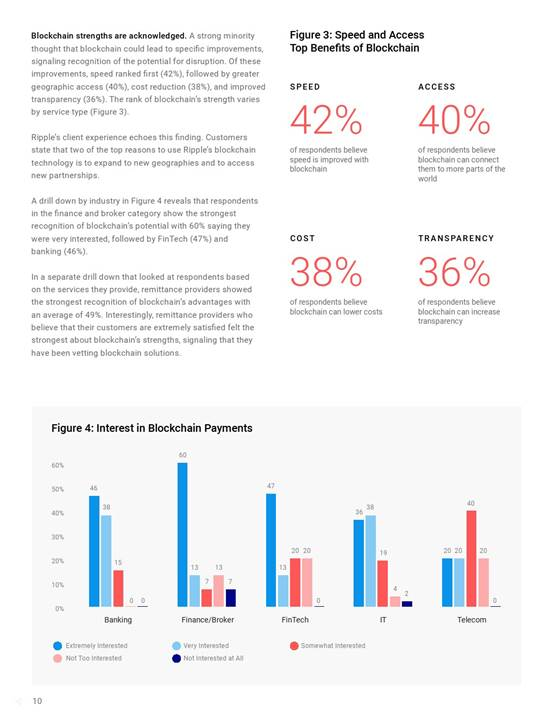

随着全球经济一体化加速,跨境支付业务迎来爆发式增长,随之而来的合规监管压力也与日俱增。本文将深入剖析2024年全球主要市场跨境支付合规的核心要求,系统梳理从反洗钱、反恐融资到数据隐私、外汇管制的全方位监管框架,为企业提供清晰的合规实施路径与技术应对策略,助力业务行稳致远。

一、 全球跨境支付监管框架的核心构成与演变趋势

跨境支付合规要求构建于严密的国际监管框架之上。以金融行动特别工作组(FATF)制定的反洗钱(AML)和打击恐怖主义融资(CFT)标准为基石,各国监管机构据此建立了本地化法规体系。,欧盟的第五次反洗钱指令(5AMLD)要求支付机构执行严格的客户尽职调查(CDD),包括对交易双方身份的双重验证、高风险国家交易的强化审查,以及跨境大额交易的自动报告机制。美国则通过《银行保密法》(BSA)和金融犯罪执法网络(FinCEN)的监管,强制要求支付处理商建立“了解你的客户”(KYC)流程,并对超过3000美元的国际电汇进行详细记录。近年来,监管焦点日益转向新兴风险领域:加密货币支付被纳入主流监管视野,欧盟的《资金转移条例》要求所有加密资产服务商验证并传输交易者信息;数据隐私合规成为重中之重,尤其涉及GDPR、CCPA等严格跨境数据传输规则;同时,围绕反制裁管控的要求不断升级,对涉及俄罗斯、伊朗等特定实体的支付链条实施穿透式监控。

二、 企业面临的关键合规挑战及落地实施路径

跨境支付企业在实际运营中常面临多重合规瓶颈。首要难点在于KYC/AML流程的复杂性:需同时满足不同国家身份验证要求,欧盟要求居住地址证明而中东国家更看重身份证件,这要求支付系统具备动态文档识别与风险评级能力。实时交易监控成为痛点,跨境交易场景下欺诈行为往往呈现跨区域特征(如利用东南亚IP操作欧洲账户),需构建覆盖支付全链路的AI模型,整合行为分析、设备指纹和关联网络图谱技术。第三,数据主权与隐私保护面临撕裂风险,既要遵循中国《个人信息保护法》的本地化存储要求,又需应对欧美“隐私盾”协议失效后的替代方案挑战,实践中多采用数据分片加密存储或隐私计算技术。在具体实施路径上,建议采取三层次策略:底层构建统一合规数据库,集成全球制裁名单(如OFAC SDN)、政治人物名单(PEPs)及高风险地区清单;中台部署智能规则引擎,支持根据交易币种、通道、国家组合动态调整风控阈值;前端设置多级警报系统,对可疑交易实施分级拦截——从自动冻结到人工复核的弹性处置。

三、 技术驱动的合规解决方案与未来趋势预判

突破跨境支付合规困局的核心在于技术赋能。领先机构正通过区块链技术实现监管穿透性,如RippleNet的合规协议(Compliance Protocol)可在加密状态下向监管节点共享交易数据,既满足隐私要求又实现实时监督。在人工智能应用层,联邦学习技术使得跨机构反洗钱模型训练无需原始数据交换,仅在加密参数层面协同优化,近期新加坡金管局(MAS)的跨境AML协作平台“Symphony”正是采用此架构。监管科技(RegTech)产品迎来爆发,Onfido的AI证件验证系统可识别全球1500种证件类型,配合活体检测将KYC通过率提升至98%;Chainalysis的合规工具包则能追踪超过50个区块链的资产流向,自动识别混币服务等高风险行为。展望未来,嵌入式监管将成为主流模式,通过API将合规模块直接嵌入支付处理流程(如Stripe的Radar风控套件),实现“交易即合规”;同时,全球监管沙盒加速落地,如英国FCA与新加坡MAS的跨境沙盒机制,允许支付机构在真实环境中测试创新合规方案;而央行数字货币(CBDC)的崛起将重构合规生态,其可编程性允许预设交易规则(如限定用途、金额上限),从根本上解决跨境洗钱风险。

跨境支付合规要求已从简单的规则遵循演变为战略性能力建设。在复杂的监管版图中,企业需构建动态响应机制:一方面深度整合区块链、联邦学习等前沿技术实现智能化合规;另一方面建立跨司法辖区的协同治理体系。未来竞争胜出的关键,在于将合规能力转化为核心竞争力——通过构建可信、透明、高效的跨境支付网络,在满足监管要求的同时创造新的商业价值。唯有持续投入技术驱动型合规体系,方能在全球化支付浪潮中破浪前行。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...