在数字化消费浪潮席卷全球的今天,BNPL(Buy Now, Pay Later)支付解决方案以其灵活便捷、低门槛的特性迅速崛起,成为连接商家与消费者的重要金融桥梁。本文将深入剖析BNPL的运作模式、核心优势、应用场景及潜在挑战,为商家和消费者提供全面洞察,把握这一重塑消费金融格局的创新力量。

BNPL支付解决方案的核心机制与独特优势

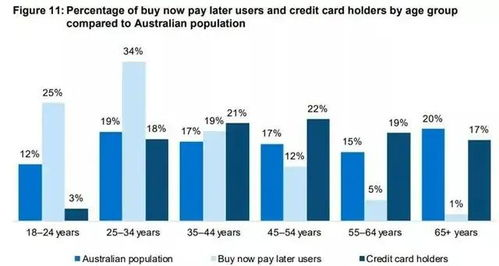

BNPL支付解决方案的本质是一种短期、免息或低息的分期付款服务。其运作流程通常为:消费者在合作商户结账时选择BNPL选项,由服务提供商(如Afterpay、Klarna、Atome等)即时垫付全款给商家;消费者则按约定(如分4期、6期等)在数周或数月内无息偿还。这种模式的核心竞争力在于其“双赢”设计:对消费者而言,它消除了大额消费的即时压力,尤其对年轻客群和现金流紧张者极具吸引力,且通常无需复杂信用审核和传统信用卡的高额利息;对商家而言,BNPL已被证实能显著提升平均订单价值(AOV)达30%-50%,降低购物车放弃率,并吸引新客群。更重要的是,BNPL服务商承担了信用风险和催收成本,商家能快速回笼资金,优化现金流。这种无缝嵌入购物流程的支付体验,正迅速成为电商乃至实体零售的标配支付选项。

多场景渗透:BNPL支付解决方案的广泛应用与行业实践

BNPL支付解决方案的应用已从最初的时尚电商,迅速扩展到多元消费场景:

值得注意的是,BNPL服务商正通过API深度集成、定制化分期方案(如超长期限、特定促销)以及数据共享(在合规前提下),为不同行业商家提供差异化解决方案,最大化释放其商业价值。

风险管控与未来演进:BNPL支付解决方案的可持续发展之路

尽管BNPL支付解决方案增长迅猛,其发展也面临多重挑战,亟需构建稳健的风险管理体系:

技术演进上,嵌入式金融(Embedded Finance)将使BNPL更深融入商户平台;开放银行接口将提升信用评估效率;而区块链技术可能在跨境BNPL支付与结算中发挥作用。

BNPL支付解决方案已深刻改变了消费者支付习惯与商家营销策略,其灵活性与普惠性为消费市场注入了强劲活力。展望未来,成功的BNPL模式需在用户体验、商户价值、风险控制与合规经营间找到最佳平衡点。随着监管框架的完善、技术风控的升级以及盈利模式的多元化探索,BNPL有望从一种支付工具进化为更具韧性的消费金融基础设施,持续驱动数字经济的包容性增长。对商家而言,拥抱并优化BNPL策略,将是赢得未来消费者的关键举措。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...