在电子商务和移动支付的浪潮中,支付网关作为连接消费者、商家与金融机构的“隐形桥梁”,已成为现代商业不可或缺的基础设施。本文将深入解析支付网关的定义、核心功能、运作流程、技术架构、安全机制及其在数字经济中的关键价值,助您全面理解这一支撑全球亿级交易的技术基石。

支付网关的本质定义与核心功能

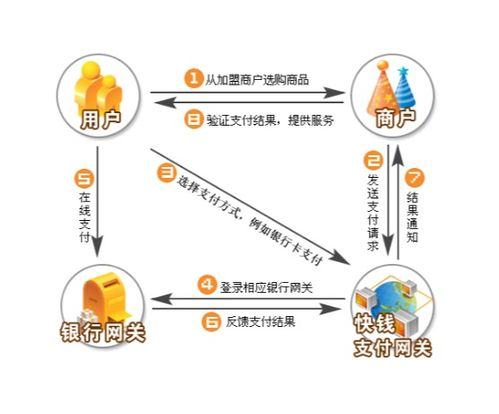

支付网关(Payment Gateway)本质上是处理在线支付交易的虚拟技术接口,充当着商家销售系统与银行支付网络之间的安全通道。其核心功能可概括为三大模块:交易信息加密传输、实时交易授权处理、资金结算指令传递。当消费者在电商平台点击“支付”按钮时,支付网关立即启动工作流程:对用户输入的银行卡或电子钱包信息进行高强度加密(通常采用SSL/TLS或PCI DSS标准要求的加密协议),随后将加密数据包传输至收单银行;银行系统验证账户有效性及资金充足性后,将授权结果(成功/失败)通过网关实时返回商户。整个过程需在2-3秒内完成,确保交易流畅性。值得注意的是,支付网关还承担着风险监控职能,通过机器学习算法分析交易模式,自动拦截可疑交易,降低商户的欺诈损失率。

支付网关的技术架构与运作流程详解

现代支付网关采用分层架构设计,主要包含四个关键层级:前端接口层、协议转换层、路由引擎层、清算对接层。当用户发起支付请求时,前端接口层通过API或SDK接收交易指令,并完成基础数据校验;协议转换层则将不同支付方式(信用卡、第三方支付、BNPL等)的差异化数据格式,统一转换为ISO 8583等金融行业标准报文;路由引擎层基于智能算法选择最优处理路径——根据交易金额、发卡行、风险等级等参数动态分配至不同收单机构或直连银行;最终由清算对接层将结算指令发送至银联、Visa等卡组织网络。整个流程涉及20余个技术环节,以某国际支付网关为例,其日均处理能力可达3亿笔交易,峰值吞吐量超过8000TPS(每秒交易数)。

支付安全机制与合规要求

在支付安全领域,支付网关部署了五重防护体系:是传输层加密,采用256位AES加密结合TLS 1.3协议保障数据传输安全;是令牌化技术(Tokenization),将敏感支付信息替换为无实际意义的令牌值,即使数据泄露也无法还原;第三重是3D Secure 2.0认证,通过生物识别、设备绑定等多因素验证提升交易真实性;第四层防护通过PCI DSS(支付卡行业数据安全标准)合规认证,要求网关服务商每年通过严格的安全审计;是实时风控系统,利用行为分析模型监测异常交易模式。根据2023年全球支付安全报告,符合PCI DSS Level 1标准的支付网关可将数据泄露风险降低76%,而EMV 3DS协议的实施使欺诈交易率下降至0.08%以下。

支付网关的演进趋势与商业价值

随着技术迭代,支付网关正经历三大变革:是API化转型,现代网关提供模块化API服务,支持商户快速集成跨境支付、分期付款等增值功能;是智能路由升级,基于人工智能的决策引擎可动态优化交易路径,将跨境支付成功率提升至98%以上;是嵌入式金融演进,支付网关逐渐与ERP、CRM系统深度整合,形成覆盖订单管理、库存同步、自动对账的闭环生态。对商户而言,优质支付网关可提升15%-25%的转化率,通过降低支付摩擦成本增加营收;同时自动化对账功能可减少80%的财务人力投入。据Statista数据,2023年全球支付网关市场规模达546亿美元,预计2026年将突破860亿,年复合增长率达16.3%,印证其在数字经济中的战略地位。

作为数字化交易的中枢神经系统,支付网关已超越基础支付处理功能,演变为融合安全技术、数据分析、金融服务的综合解决方案。其持续的技术创新不仅保障着全球商业的高效运转,更通过提升支付成功率、降低运营成本、防范金融风险,成为企业增长的核心驱动力。在开放银行与实时支付浪潮下,下一代智能网关将深度整合区块链、AI预测、生物认证等前沿科技,重塑数字经济时代的价值交换范式。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...