在全球化的金融市场中,黄金作为避险资产和投资标的,其价格并非全球统一。“跨境金价对比分析”揭示了不同市场间显著的价差现象,这些差异主要由汇率波动、关税及增值税政策、运输保险成本以及地区性供需关系共同作用形成。本文将深入剖析核心影响因素,聚焦主要区域市场特征,并提供实用的跨境操作策略与风险管理建议,助您在错综复杂的国际金价差异中把握投资机会。

影响跨境黄金价格差异的核心因素解析

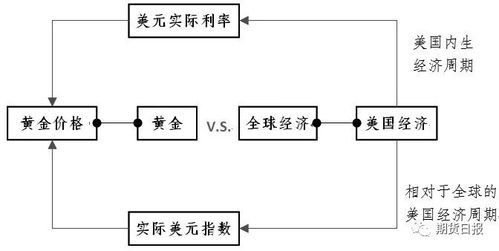

进行跨境金价对比分析,首要任务是理解驱动价差形成的多维度因素。汇率波动是最直接且动态的影响源,当美元相对人民币走强时,以美元计价的国际金价换算成人民币后,即使国际金价不变,国内金饰价格也可能被动抬升,形成所谓的“输入性溢价”。各国税收政策差异巨大,如印度对进口黄金征收高达15%的关税及消费税,而香港则实行黄金进口零关税政策,这种税负成本直接嵌入当地金价。区域供需失衡也是关键推手,中国和印度作为全球最大的黄金消费国,在传统节日如中国春节、印度排灯节期间,旺盛的消费需求常推高本地溢价,此时进行跨境金价对比分析可发现显著峰值。实物黄金的跨境流动涉及精炼、运输、保险及仓储等环节,这些刚性成本会层层叠加,最终反映在零售终端价格上。投资者在进行跨境金价对比分析时,必须将这些显性和隐性成本纳入计算模型。

全球主要黄金市场的价格特征与实时对比

深度跨境金价对比分析需聚焦关键交易枢纽。伦敦金银市场协会(LBMA)的现货金价是全球基准,具有无地域属性的“纯净价格”特性。纽约商品交易所(COMEX)期货价格则更多反映金融投资者预期及美元流动性变化,其与伦敦现货的价差(称为“期现差”)是观察市场情绪的重要指标。亚洲市场中,上海黄金交易所(SGE)的Au9999价格深刻受国内供需及人民币汇率影响,尤其在资本管制背景下常呈现独立行情;香港凭借自由港地位及紧密联系汇率制,其金价通常与国际基准高度同步,且因免税优势成为实物交割的优选地。迪拜黄金市场则因中东地缘特性及高纯度金条需求,形成独特的区域定价中心。通过实时跨境金价对比分析工具可观察到,2023年3月欧美银行业危机期间,纽约金价相对伦敦现货溢价一度飙升至每盎司18美元,而同期上海金交所溢价因人民币贬值压力持续维持在5-8美元区间。

跨境黄金套利策略实践与风险管理要点

基于跨境金价对比分析发现的规律性价差,催生出多种套利模式。期现套利者通过同时在COMEX建立期货空头并在伦敦现货市场买入实物,锁定合约到期时的正价差收益。跨市套利则需精准把握地域价差窗口,当监测到上海金交所溢价突破10美元/盎司时,投资者可在香港采购符合SGE交割标准的1公斤金条,经合法报关后在内地市场抛售,扣除约7%的综合成本(含增值税、运费及损耗)后仍有可观利润。政策套利需深度研究各国法规,如利用中国(上海)自由贸易试验区的“黄金国际板”政策,实现保税状态下的黄金转口贸易,规避关税成本。跨境操作面临多重风险:汇率剧烈波动可能吞噬套利空间(建议使用NDF对冲);各国反洗钱法规对黄金跨境流动有严格申报要求;物流环节的延误或货损风险需通过专业保险覆盖;税务合规性审查日益严格,要求建立完整的跨境交易凭证链。成功的跨境金价对比分析驱动型投资,必须构建包含实时数据监控、合规风控体系及应急对冲机制的三维模型。

跨境金价对比分析揭示了全球黄金市场并非同质化体系,而是由汇率、税收、物流及区域供需共同编织的复杂网络。投资者需认识到,显著的价差既蕴含套利机遇,也暗藏多重风险。有效的策略需建立在实时数据监测基础上,结合对各国政策的深度解读及严谨的成本核算。唯有将跨境金价对比分析纳入动态风险管理框架,辅以合规的跨境通道和金融对冲工具,方能在全球黄金市场的价格波动中实现稳健收益。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...