当国际金价跌至年度低点,敏锐的跨境投资者正摩拳擦掌。这一关键节点不仅牵动着全球贵金属市场的神经,更深刻影响着跨境贸易、资产配置与汇率风险管理策略。本文将深度剖析金价年度低点的成因、跨境交易中的机遇与挑战,以及如何把握这一特殊时期的投资窗口,为您的跨境资产布局提供全面指引。

全球金价承压探底:年度低点背后的多重驱动因素

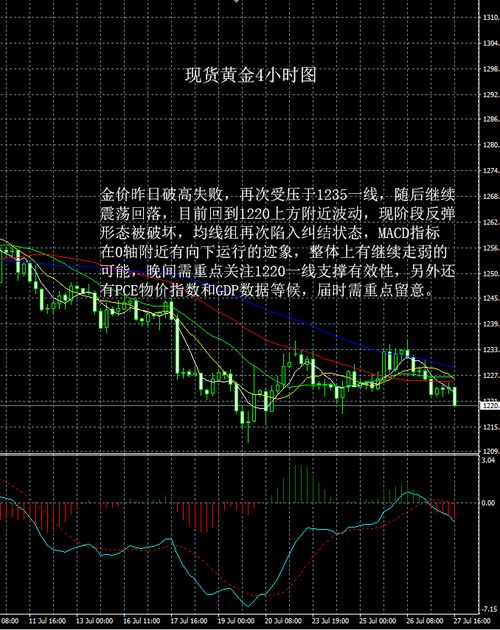

国际金价跌至年度低位并非偶然现象,而是多重宏观力量交织作用的结果。美联储持续加息政策导致美元指数走强,以美元计价的黄金对持有非美货币的投资者而言成本显著上升,抑制了实物需求。全球主要经济体通胀数据出现缓和迹象,市场对黄金作为传统抗通胀资产的避险需求有所减弱。第三,部分国家央行外汇储备结构调整,阶段性减少黄金购买量,削弱了重要的官方支撑力量。值得注意的是,地缘政治紧张局势虽在局部地区持续,但未出现大规模升级,风险溢价逐步消退。全球资本市场风险偏好回升,资金流向高收益的股票及债券市场,分流了黄金市场的资金量。技术层面看,当金价跌破关键支撑位后,程序化交易触发大量止损卖单,形成短期内的负反馈循环,加速了金价探底的进程。这些因素共同作用,将跨境金价推向了年度低点区域,为后续市场反转埋下伏笔。

跨境套利窗口开启:低点时期的黄金交易策略

当国际金价触及年度低点时,精明的跨境交易者正积极布局三大核心策略。第一,利用区域价差进行实物套利。由于不同国家或地区的黄金进口关税、增值税及物流成本存在显著差异,当国际基准价处于低位时,部分市场可能出现明显的溢价空间。,中国内地与香港、迪拜与印度之间的黄金价差在特定时期可高达每盎司20美元以上,专业的跨境贸易商通过高效的物流和清关体系捕捉这一套利机会。第二,期现结合操作成为机构投资者的利器。在伦敦金(现货)与纽约期金(COMEX)价格出现异常背离时(通常表现为期货深度贴水),投资者可同步进行现货买入和期货卖空操作,锁定无风险收益。第三,汇率对冲策略至关重要。由于黄金以美元计价,非美元投资者需同步管理汇率风险。当本币对美元处于相对强势阶段(日元、欧元升值期),结合金价低位,可大幅降低以本币计价的黄金采购成本,此时通过外汇远期合约锁定汇率,能最大化跨境采购的价格优势。值得注意的是,各国海关对黄金进出口的监管政策(如申报限额、反洗钱审查)是执行上述策略时必须优先考量的关键变量。

风险与机遇并存:低点布局的跨境风控要诀

尽管年度低点提供了难得的入场机会,跨境黄金交易者必须构建严密的风险管理体系。首要风险是政策突变风险。2023年多个新兴市场国家突然上调黄金进口关税的案例表明,税务政策的不可预测性可能瞬间吞噬套利空间。建议投资者建立多国海关政策动态追踪机制,并与当地清关代理保持实时沟通。流动性陷阱需高度警惕。当市场出现恐慌性抛售时,看似低廉的价格可能伴随流动性枯竭,特别是对于大额跨境交易,可能出现无法按预期价格成交或实物交割延迟的情况。分散交易时段(兼顾伦敦、纽约、上海金交所交易时间)和选择高流动性合约(如COMEX主力合约)是有效应对手段。第三,仓储与物流风险常被低估。跨境运输中的保险覆盖漏洞、中转地仓储合规问题(如伦敦金银市场协会LBMA认证仓库的资质变化)都可能导致额外损失。专业机构通常采用”分段承保+第三方仓单验证”的双重保障机制。汇率波动在低点交易中影响被放大。即使金价本身企稳反弹,若本币对美元大幅贬值(如2022年日元暴跌30%),以本币计价的收益可能被完全侵蚀。采用”部分对冲+动态调整”的混合汇率管理策略,在控制成本的同时保留部分汇率弹性收益,是当前市场环境下的最优解。

国际金价年度低点的出现,既是全球宏观经济波动的结果,也为跨境交易者创造了独特的战略机遇。通过深入分析金价承压的深层逻辑,精准把握区域价差、期现结构及汇率协同的套利窗口,同时构建覆盖政策、流动性、物流及汇率的多维风控体系,投资者方能在跨境黄金市场的波动中实现风险可控的收益。历史经验表明,那些在年度低点时期完成战略性布局的跨境头寸,往往能在后续周期中获得超额回报。需谨记,低点不等于拐点,严密的交易纪律和动态调整能力,才是穿越黄金市场周期的终极武器。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...