印度电子产品市场正经历着前所未有的爆发式增长,其巨大的消费潜力、年轻的人口结构以及积极的政策推动,使其成为全球电子制造业和消费领域最具吸引力的焦点之一。从智能手机的普及风暴到家电产品的升级浪潮,再到本土制造能力的稳步提升,印度电子产业生态正在快速重塑,机遇与挑战并存。

庞大且高速增长的印度电子产品消费市场

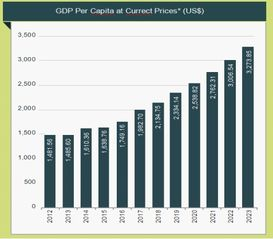

印度拥有全球第二的人口基数,且中产阶级规模持续扩大,消费能力显著提升,这直接推动了各类电子产品的需求激增。智能手机无疑是印度电子产品市场最具标志性的品类。得益于移动互联网的普及、电商平台的兴起以及本土品牌与国际巨头的激烈竞争,印度已成为全球第二大智能手机市场,年出货量超过1.5亿部,渗透率仍有巨大提升空间。除了手机,消费电子领域如智能电视、无线耳机、笔记本电脑、可穿戴设备的需求同样旺盛,尤其是随着数字内容消费的普及和远程工作/学习模式的常态化。同时,家用电器市场也迎来升级换代潮,变频空调、大容量冰箱、智能洗衣机、洗碗机等中高端家电产品销量增长迅速。小家电领域更是百花齐放,满足了印度家庭日益提升的生活品质需求。印度本土庞大的消费者基数和对电子产品持续升级的渴望,构成了市场发展的核心驱动力。研究印度电子产品消费趋势,必须深入理解其独特的城乡二元结构、价格敏感度及对本土化功能和服务的偏好。

“印度制造”战略下的电子产品制造业崛起

面对巨大的国内市场需求和增加就业、提升价值链的迫切需求,印度政府将电子制造业提升至国家战略高度。自2014年起大力推行“印度制造”(Make in India)倡议,并配套实施了极具吸引力的生产挂钩激励计划(Production Linked Incentive Scheme, PLI)。该计划为在印度本土制造特定电子产品的企业提供高达销售额4%-6%的现金激励,覆盖范围包括智能手机及零部件、IT硬件(笔记本、平板、服务器)、电子元件等多个关键领域。政策红利产生了显著效果。苹果公司通过其合作伙伴富士康、和硕、纬创等,将iPhone的生产重心持续向印度转移,使其成为重要的出口基地。三星则扩建其在诺伊达的全球最大手机工厂。一众中国手机品牌如小米、OPPO、vivo、realme等也在印度建立了庞大的本地化制造体系,以满足本土销售需求并寻求出口机会。除了终端组装,印度政府也在积极推动上游电子元件(如PCB、显示模组、摄像头模组、电池)和半导体制造的本土化进程,意图构建更完整、更具韧性的电子产业供应链。印度电子产品的制造能力,正从单纯的组装向更高技术含量和价值环节迈进。

印度电子产品市场的发展挑战与未来机遇

尽管前景光明,印度电子产品市场也面临诸多挑战。供应链的深度本土化仍是关键瓶颈。虽然终端组装环节发展迅速,但核心零部件(如半导体芯片、高端显示面板、精密被动元件)仍严重依赖进口,导致生产成本和供应链脆弱性较高。半导体产业的建立需要巨额资本投入、尖端技术和漫长周期,短期内难以完全自给自足。基础设施的完善程度,如稳定的电力供应、高效的物流网络和现代化的港口设施,依然是制约制造业效率和生产成本的重要因素。复杂的税收体系(尽管GST有改善)、各邦法规的差异以及相对高昂的融资成本,也在一定程度上影响了投资者的信心和运营效率。

挑战中也蕴藏着巨大机遇。印度政府不断优化营商环境,推出更深入的结构性改革,继续为电子制造业提供政策支持。庞大且持续增长的国内消费市场,为本土制造业提供了天然的规模效应和稳定性。区域全面经济伙伴关系协定(RCEP)虽未加入,但印度正积极寻求与其他国家(如阿联酋、澳大利亚)的双边自贸协定,为电子产品出口开拓新市场。数字印度(Digital India)战略推动了智慧城市、数字支付、在线教育、远程医疗等的发展,创造了政府和企业级IT硬件(服务器、存储、网络设备)及解决方案的巨大需求。同时,印度的初创企业生态蓬勃,在物联网、人工智能、金融科技等领域涌现出大量创新应用,这些新兴技术对创新型电子产品提出了新需求,也为本土电子设计创新提供了土壤。环保和可持续发展理念的兴起,也推动着对绿色电子产品、能效标准、循环利用的关注,构成了未来的发展趋势。

印度电子产品市场正处于一个充满活力与变革的关键发展阶段。持续增长的消费需求为市场扩张提供了强劲引擎,而雄心勃勃的“印度制造”政策正在重塑其全球电子产品供应链中的地位,逐渐从巨大的消费市场向重要的制造中心转变。尽管在供应链深度、基础设施、营商便利性等方面仍有待提升,但印度市场的巨大潜力、政策支持力度以及向高价值链环节迈进的决心不容忽视。对于全球电子产品制造商、零部件供应商、技术提供商和投资者而言,深入理解印度市场的独特动态,把握政策机遇,有效应对挑战,是在这个快速崛起的电子产业新大陆上取得成功的关键。印度电子产品产业的未来画卷,正徐徐展开。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...