本文全面解析印度清关流程的核心环节、必备文件、关税计算及特殊规定,涵盖电子平台操作、常见风险规避策略,为企业提供高效的进出口通关指引。

一、印度清关流程概述与法律基础

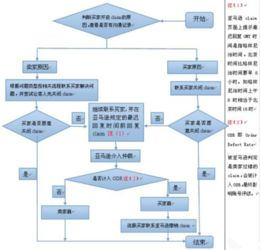

印度海关清关(Customs Clearance)是依据《1962年海关法》及《印度海关估价规则》进行的强制性程序。所有进口货物抵达印度港口或机场后,必须经历申报、查验、估价、缴税、放行五个核心阶段。清关流程通常耗时3-7个工作日,但复杂货物可能延长至15天。值得注意的是,自2023年4月起,印度全面推行海关电子申报平台(ICES 1.5),取代传统纸质文件递交。进口商必须在货物抵港前完成进口商出口商代码(IEC)注册,该代码由印度外贸总局(DGFT)签发,作为企业参与国际贸易的法定身份标识。未持有有效IEC的企业将无法启动清关申报程序。

二、清关前关键准备事项及文件清单

- 法定注册文件

- 商业单据准备

- 关税担保机制

进口商需备妥IEC证书原件、公司注册证明(CIN)、GST税号注册证书。自2022财年起,进口商还需在海关门户注册专属通关账户(Customs Client Account),绑定银行担保信息。

完整清关文件包包含:经背书的正本提单/空运单(AWB)、商业发票(注明HS编码及FOB/CIF价值)、装箱单、原产地证书(COO)、保险凭证。针对特定商品还需补充文件:食品需附FSSAI许可证,药品需提交DCGI备案号,电子产品需提供BIS认证码。

根据印度海关指令,价值超过50万卢比的货物必须办理Bond担保。常见模式包括:银行担保(BG)、现金存款(Cash Security)或定期担保(Term Bond)。2023年新规要求电子产品进口商需额外提供反倾销税预存担保。

三、海关通关实操流程详解

- 电子申报阶段

- 预付关税进口:提交BE-1表格

- 保税仓库暂存:提交BE-3表格

- 转运货物:提交BE-6表格

- 海关查验规程

- 绿色通道:免查验直接放行(占比约40%)

- 黄色通道:单据核查(需提交原始文件)

- 红色通道:开箱物理查验(重点检查产品型号、数量、标签合规性)

- 关税计算与支付

- 基础关税(BCD):税率0%-150%不等

- 社会福利附加税(SWC):BCD的10%

- 商品服务税(GST):标准税率5%/12%/18%/28%

- 反倾销税(ADD):根据商品类别征收

通过ICE门户提交电子提单(e-Bill of Entry):

系统将自动生成唯一申报号(ARN),80%的申报在24小时内完成初审。

根据印度海关风险管理系统(RMS)分类:

高风险货物如二手设备、化学品需送实验室检测,滞港费每日增加0.05%CIF。

综合税费包含:

通过GSTN门户支付时,系统自动计算税款总额。2023年起强制使用电子征税令(e-payment Order)。

四、特殊监管制度与风险规避

- 预裁定机制(AAR)

- 海关稽查应对

- 争议解决途径

进口商可提前向海关申请税率预裁定(有效期3年),需提交样品技术参数、加工流程图等。该裁定具有法律效力,可避免后续争议。

海关有权在放行后三年内启动事后稽查(Post Clearance Audit)。企业需保存完整交易记录,包括邮件往来、付款凭证、质量检测报告等。

若对关税核定有异议,可向海关申诉专员(Adjudicating Authority)提交申诉书,或在60天内向关税法庭(CESTAT)提起诉讼。近三年数据显示,约35%的申诉获得关税减免。

印度清关流程正经历数字化转型,2024年将全面实施无纸化通关。企业需重点关注三大趋势:GST税率动态调整(每年4月更新)、HS编码细化(新增800个细分税目)、以及通过ACD机制(Automated Cargo Dispatch)实现48小时快速放行。建议建立本地合规团队,定期参加海关研讨会更新政策,使用区块链技术管理贸易文件,可降低30%以上通关风险。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...