本文深入探讨跨境黄金价格的形成机制及其影响因素,分析央行购金行为的历史演变和当前趋势,并阐述这两者在全球经济不确定性中的联动效应。通过揭示跨境金价差异如何被央行黄金购买行为放大或调节,我们提供了对投资者、政策制定者及经济体的实用避险策略建议,帮助读者在复杂市场环境中把握机会。

跨境黄金价格的含义与影响因素

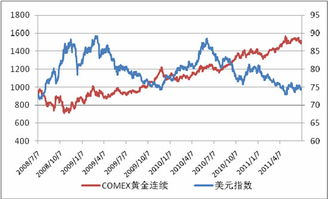

跨境黄金价格指的是黄金在不同国家或地区之间因货币兑换、市场供需和政策差异而产生的价格波动。它直接影响全球黄金交易的流动性与投资回报,是国际金融市场的重要晴雨表。全球经济波动中的避险需求常推升跨境金价,在2020年新冠疫情爆发期间,跨境金价差异显著扩大。核心影响因素包括汇率变动,如果美元升值,导致以美元计价的黄金在非美元国家更昂贵,从而拉大跨境价差。同时关税壁垒和贸易政策,如中国和印度对黄金进口的征税,也会加剧价格差异。市场供需变化是另一关键点,新兴市场如印度和中国的节日需求旺季,往往推高当地金价,而发达国家如美国的避险需求则会通过跨境套利活动形成价格收敛。历史事件如2008年金融危机显示,恐慌情绪会引发跨境金价剧烈波动,央行购金行为在此背景下常作为稳定器介入。流动性因素如全球交易中心的交易成本(如伦敦与上海黄金交易所的差价)和地缘政治风险(如俄乌冲突导致的供应链中断)进一步放大跨境金价的不稳定性。跨境因素还涉及黄金的国际运输成本、仓储费用和监管合规要求,这些都通过央行政策得到调控。总体而言跨境金价是经济风险与避险策略的窗口,投资者需密切监控经济波动和央行信号来优化投资决策。

央行购金的历史与现状

央行购金指的是中央银行作为国家官方机构购买黄金以增强外汇储备的行为,它在全球经济波动中扮演着关键避险角色。这一行为有悠久历史,可追溯至布雷顿森林体系解体后1970年代的黄金货币化,当时各国央行为对冲美元贬值风险而大规模购入黄金。进入21世纪,央行购金趋势显著加速,特别是2008年金融危机以来,央行避险需求激增带动全球黄金储备扩张。根据世界黄金协会数据,2022年央行净购金量达1136吨创历史新高,中国、俄罗斯和土耳其等新兴经济体成为主力军。这种趋势反映了央行在风险规避中的策略,如中国央行近年持续增持以应对美元资产波动。当前全球经济波动中,央行购金的动机主要基于三方面:一是资产多元化,黄金作为无信用风险资产能抵御通胀和地缘政治冲突;二是稳定性需求,如2023年美联储加息周期中,央行通过黄金购买平滑金融市场波动;三是国家信用的支撑,黄金储备增强货币信誉。从现状看,央行购金行为正面临新挑战,中美贸易摩擦和供应链中断导致黄金获取成本上升,影响跨境金价形成。同时气候政策和ESG投资趋势正推动央行购金转向可持续来源,如减少对环境破坏的采金方式。主要央行如欧洲央行和日本银行虽持谨慎态度,但整体趋势显示央行购金行为将持续强化,在避险策略中发挥核心作用。投资者应关注央行动向,因为它们直接引导全球黄金供需平衡。

跨境金价与央行购金的互动关系及其投资意义

跨境金价与央行购金行为在全球经济波动中形成紧密互动,这种关系深刻影响市场投资策略。当央行大规模购金时,如2022年俄乌冲突期间多国增持黄金,它会直接推高全球金价,并通过跨境因素放大价格差异。中国央行购金增加国内需求,导致上海金价高于伦敦基准价,吸引跨境套利者套取差价利润。反之跨境金价波动也会触发央行购金行为,如2019年美元走强推高非美国家黄金进口成本时,印度央行增加购金以平抑价格波动,形成双向反馈机制。这种互动强化了全球经济不确定性中的避险功能,黄金作为安全资产在央行策略下成为波动缓冲器。投资意义重大,一方面投资者可通过跟踪跨境金价差异(如纽约和香港金价差)进行套利交易,利用跨境数据模型预测央行动作;另一方面央行购金释放风险信号时,个人投资者应调整资产配置,如在股票市场下跌时增持黄金ETF或实物黄金。长期投资策略需结合全球经济趋势,如通胀上升期增加黄金持仓以对冲损失。风险控制是关键,建议投资者分散投资于跨境黄金衍生品(如期货)和本地黄金市场,同时监测央行报告(如国际货币基金组织的数据)来优化决策。跨境金价与央行购金的结合为全球避险策略提供了新机会,在持续波动中构建稳健投资组合。

跨境黄金价格的形成深受央行购金行为影响,两者在全球经济波动中共同构建了高效的避险机制。投资者应系统性地分析跨境因素和央行动向,以优化资产配置。未来随着地缘政治紧张和经济不确定性加剧,这种联动关系将更加关键,为个人和机构提供抵御风险的坚实屏障。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...