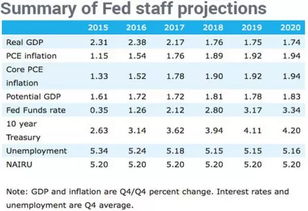

美联储加息作为全球金融政策的核心事件,不仅重塑美国本土经济,还通过跨境资本流动引发汇率剧烈波动,深刻影响国际贸易和投资格局。本文将系统分析美联储加息的机制、跨境汇率传导路径、实际案例及应对策略,帮助读者全面理解这一复杂议题的全球性影响。

美联储加息的基本机制与汇率影响

美联储加息是指美国联邦储备系统提高基准利率的政策行为,通常旨在控制通胀或稳定经济增长。当美联储宣布加息时,美元资产的收益率上升,吸引全球资本流入美国市场,导致美元升值。这种升值过程通过跨境金融渠道迅速扩散,影响其他国家的汇率水平。,美元走强会使欧元、日元等主要货币相对贬值,引发跨境贸易成本上升。具体加息机制涉及利率平价理论:美国利率提高,投资者会将资金从低利率国家转移到美国,推高美元需求,从而强化美元汇率。跨境因素在此过程中扮演关键角色,因为全球金融市场高度互联,资本流动无国界。美联储的决策往往基于国内经济数据,如就业率和通胀指标,但其影响远超国界,波及新兴市场如中国和印度。这些国家的央行可能被迫跟进加息以稳定本币汇率,避免资本外逃。历史数据显示,2015-2018年美联储连续加息周期中,美元指数上涨15%,导致人民币等货币贬值压力加大,跨境贸易结算成本上升。加息还通过心理预期放大汇率波动:市场参与者预判美联储行动,提前调整投资组合,引发汇率剧烈震荡。跨境资本流动的加速器效应在此凸显,全球对冲基金和机构投资者利用利差套利,进一步加剧汇率不稳定性。美联储加息是汇率变动的核心驱动力,其跨境传导机制要求各国加强宏观审慎监管,以缓冲外部冲击。

跨境资本流动与汇率波动的互动关系

跨境资本流动是美联储加息影响汇率的直接桥梁,表现为热钱涌入或撤离新兴市场,引发汇率大幅波动。当美联储加息时,美国国债收益率上升,吸引全球投资者将资金从高风险资产转向美元安全港,导致新兴市场货币面临贬值压力。这种跨境资本流动的规模巨大,国际货币基金组织数据显示,加息周期中跨境资本流出新兴市场的年流量可达数千亿美元。汇率波动在此过程中被放大,因为资本流动不仅影响即期汇率,还通过衍生品市场如远期合约加剧预期变化。以2022年美联储激进加息为例,美元指数飙升20%,引发人民币、巴西雷亚尔等货币贬值10-15%,跨境贸易企业面临汇兑损失风险。具体传导路径包括:加息提升美元吸引力,国际投资者减持新兴市场债券和股票,导致当地货币供应过剩而贬值;跨境银行信贷收缩,企业融资成本上升,进一步打压汇率;汇率波动反馈到实体经济,影响出口竞争力和进口通胀。跨境因素在此尤为突出,全球供应链依赖稳定汇率,中国制造业出口商在美元升值时获益,但进口原材料成本上升,形成双重压力。新兴经济体如土耳其和阿根廷常因资本外流而爆发汇率危机,迫使央行干预外汇市场。美联储加息的连锁反应还体现在汇率联动性上:美元走强往往带动其他发达国家货币同步波动,但新兴市场货币分化明显,高外债国家更易受冲击。为应对此,国际组织如BIS提倡跨境监管合作,监控资本流动异常。跨境资本流动是美联储加息与汇率波动的核心纽带,其管理需全球协调,以维护金融稳定。

实际案例分析与应对汇率风险的策略

美联储加息引发的汇率波动已在全球多个案例中显现,企业和政府需采取跨境金融工具来有效管理风险。以2018年美联储加息周期为例,新兴市场如印度卢比贬值12%,跨境贸易企业损失惨重;而2023年加息中,欧元区面临输入性通胀,欧元兑美元汇率跌至平价以下。这些案例突显汇率风险的实际影响:跨境投资回报缩水、外债负担加重。,中国企业在海外融资时,若美元加息导致人民币贬值,偿债成本上升,可能引发违约潮。应对策略首推汇率风险管理工具,如远期外汇合约和期权,允许企业锁定未来汇率,减少跨境交易不确定性。具体操作中,跨国公司可通过自然对冲,即匹配收入与支出币种,降低汇率暴露。同时,跨境金融创新如货币互换协议,能提供流动性支持,中国与多国签订的清迈倡议,在美联储加息时稳定区域汇率。政府层面,央行可干预外汇市场,抛售美元储备以支撑本币,或实施资本管制限制短期跨境流动。政策协调也至关重要,如G20框架下的宏观政策对话,能缓解加息引发的竞争性贬值。投资者应多元化资产配置,增持黄金或加密货币等避险资产,对冲汇率波动。长期看,加强跨境经济韧性是关键:新兴市场需减少美元依赖,推动本币国际化,并建立外汇缓冲基金。,东南亚国家在美联储加息后加速区域货币合作,降低对美元汇率的敏感度。通过案例导向的策略,美联储加息带来的汇率挑战可转化为机遇,促进全球金融体系更稳健。

美联储加息对跨境汇率的影响深远而复杂,其通过资本流动和预期机制引发全球连锁反应,要求各国加强政策协调与风险管理。企业和投资者应积极利用金融工具对冲风险,而国际社会需推动多边合作,以构建更具韧性的汇率体系,应对未来加息周期的不确定性。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...