在全球化经济深度交融的当下,跨境汇率波动牵动着无数企业的神经。2024年第一季度,主要货币对呈现出复杂多变的走势,深刻影响着国际贸易结算、海外投资决策及企业财务成本。本报告将深入剖析季度内关键驱动因素、核心货币表现及未来风险预判,为企业跨境经营提供数据支撑与策略洞见。

2024年第一季度全球主要货币汇率波动特征解析

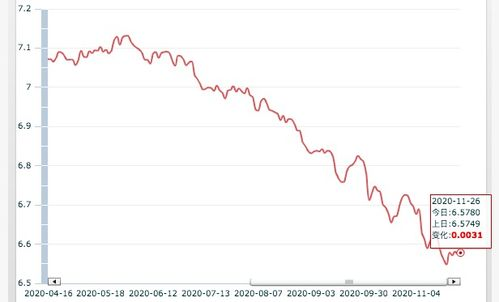

第一季度全球外汇市场整体呈现”美元韧性强化、非美货币分化加剧”的鲜明特征。美元指数(DXY)在美联储降息预期反复调整、美国经济数据超预期强劲的支撑下,季度涨幅达2.8%,尤其对日元、欧元构成显著压力。欧元兑美元(EUR/USD)受制于欧元区经济增长乏力及欧央行相对鸽派立场,季度内贬值3.1%,多次试探1.08关键支撑位。日元则成为表现最弱的主要货币,美元兑日元(USD/JPY)突破150重要心理关口,季度涨幅超5%,主因在于日本央行退出负利率政策步伐缓慢,与美联储形成鲜明利差。人民币汇率(USD/CNY)整体保持区间震荡,中国央行的逆周期调节因子运用及中间价引导有效对冲了部分贬值压力,季度波幅控制在2%以内,显示出较强的政策调控成效。值得注意的是,新兴市场货币表现严重分化:大宗商品出口国货币如巴西雷亚尔受益于资源价格上涨表现坚挺;而高外债、低储备国家货币则持续承压。

驱动跨境汇率波动的五大核心因素深度剖析

本季度汇率波动背后,是多重宏观变量的激烈博弈:

- 货币政策预期差主导市场

- 地缘政治风险溢价显著攀升

- 经济增长动能分化加剧

- 资本流动方向深刻改变

- 主权风险与选举不确定性

美联储政策转向节奏成为全球汇率定价的核心锚点。尽管通胀回落趋势明确,但强劲就业与消费数据持续推迟市场对首次降息时点的预期(从3月延至6月甚至9月),推动美债收益率回升并支撑美元。反观欧、日央行,欧元区3月CPI回落至2.4%强化了6月降息预期,日本虽结束负利率但维持宽松基调,导致欧元、日元利差劣势扩大。

俄乌冲突僵持、红海航运危机及中东紧张局势升级,持续推高原油等大宗商品价格。能源进口依赖度高的国家(如日本、印度)货币承受额外贬值压力,避险资金则涌入美元及黄金,进一步强化美元避险属性。地缘风险引发的供应链扰动亦通过贸易渠道间接影响汇率。

美国Q1 GDP年化季率初值录得1.6%,虽低于预期但显著优于欧元区的0.3%及日本的-0.5%萎缩。中国经济在政策刺激下实现5.3%的稳健增长,为人民币提供基本面支撑。这种”美强欧弱、新兴分化”的增长格局直接映射到汇率表现上。

全球资本持续从欧洲、日本股市回流美国,美股创新高吸引大量国际资金,支撑美元需求。同时,新兴市场债券遭遇外资阶段性流出,尤其对财政赤字高企的国家(如埃及、尼日利亚)货币造成冲击。中国资本市场则因估值优势吸引部分长线资金流入。

超过50个国家在2024年举行大选,政策连续性问题引发市场担忧。美元在政治不确定性中凸显”避风港”地位。部分新兴市场国家(如土耳其、阿根廷)的激进政策实验加剧本币波动,央行外汇干预频次明显增加。

企业应对策略:构建多维跨境汇率风险管理体系

面对汇率波动常态化的新环境,企业需升级风控架构:

- 强化汇率预测与情景规划:建立包含”基准情景、鹰派情景、鸽派情景”的三维预测模型,尤其关注美联储6月议息会议、欧洲议会选举等关键节点。

- 灵活运用金融衍生工具组合:针对不同业务场景(如订单周期、收款账期)设计定制化套保方案。对于中长期敞口,可运用”远期结售汇+期权组合”(如Risk Reversal)降低权利金成本;短期敞口则可采用区间远期或触碰式期权提升效率。

- 推进跨境结算货币多元化:探索人民币在东盟、中东等区域的跨境使用,利用CIPS系统降低结算成本。对俄、拉美贸易可考虑本币结算协议,减少第三方货币风险敞口。

- 优化资产负债币种结构:外债较多的企业可抓住美元利率高点锁定中长期外债成本,通过货币互换(CCS)调整负债币种。持有外币资产主体需关注资产配置的货币对冲比例。

- 建设智能司库管理系统:整合ERP与外汇交易平台,实现敞口自动识别、风险指标实时监控及套保效率动态评估。引入AI算法优化套保比例决策,提升财务精细化水平。

2024年第二季度跨境汇率市场仍将面临三重关键考验:美联储降息路径的最终确认、地缘冲突外溢效应的发酵程度,以及全球经济增长动能的再平衡进程。企业应警惕日元、欧元等货币的阶段性超调风险,同时关注人民币在政策工具箱支撑下的韧性表现。建议实体企业将汇率波动容忍度收窄至年度营收的1%-2%,通过建立”宏观研判-敞口计量-工具选择-绩效评估”的全流程风控闭环,将不确定性转化为竞争优势,在跨境经营的浪潮中稳健前行。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...