南亚地区,作为全球人口最稠密且农村人口占比极高的区域,其农村电子商务的发展正经历着一场静默却深刻的变革。这片充满活力的土地,孕育着巨大的消费潜力和创业机会,但同时也面临着基础设施薄弱、数字鸿沟显著等独特挑战。深入剖析南亚农村电商的现状,理解其面临的复杂环境,探索本土化的创新模式,对于把握这片蓝海市场的未来至关重要。

南亚农村电商市场的独特潜力与发展现状

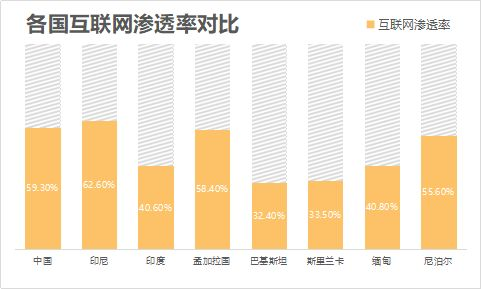

南亚地区,包括印度、巴基斯坦、孟加拉国、尼泊尔、斯里兰卡、马尔代夫、不丹和阿富汗等国,拥有超过18亿人口,其中农村人口占比普遍超过60%,甚至在某些国家高达70%以上。这构成了一个规模庞大且尚未被充分开发的消费市场基础。近年来,随着智能手机价格下降和移动网络覆盖的逐步扩大(尽管速度和质量仍有待提升),南亚农村地区的互联网渗透率呈现上升趋势,为电商的萌芽提供了土壤。印度作为该区域的领头羊,其政府推动的“数字印度”战略以及本土电商巨头如Flipkart、JioMart、Meesho等积极布局下沉市场,极大地刺激了农村电商的活跃度。在孟加拉国,bKash等移动支付的普及为线上交易提供了便利。巴基斯坦的农村地区也出现了利用社交媒体(如Facebook、WhatsApp)进行商品展示和交易的初级电商形态。整体而言,南亚农村电商正处于从无到有、从信息传递(如农产品价格查询)向实物交易、服务预订(如小额信贷、保险、教育)逐步演进的初级阶段。其特点表现为:交易规模小但频次可能增加,对价格高度敏感,对信任和熟人推荐依赖性强,以及物流配送成本高、时效性差。

南亚农村电商发展面临的核心挑战与瓶颈

尽管潜力巨大,南亚农村电商的腾飞之路布满荆棘,其面临的挑战是多维且深层次的:

- 基础设施瓶颈: 这是最根本的制约。电力供应不稳定、互联网连接速度慢且覆盖率不足(尤其在偏远乡村)、道路状况差导致物流成本高昂且时效难以保证。冷链物流的缺失更是严重限制了生鲜农产品电商的发展。

- 数字鸿沟与信任缺失: 农村人口,尤其是老年人和女性,数字素养普遍较低,对智能手机和互联网应用不熟悉,存在使用障碍。同时,对线上交易的信任度不高,担心欺诈、产品质量不符或售后服务无保障。现金交易仍是绝对主流,数字支付习惯尚未完全建立。

- 供应链与产品标准化难题: 农产品上行(从农村到城市)面临供应链分散、产品非标准化、缺乏品牌、品控困难、损耗率高、中间环节多导致农民收益低等问题。工业品下行(从城市到农村)则受限于物流成本和一公里配送效率。

- 支付障碍: 银行账户普及率在农村地区相对较低,信用卡持有率极低。虽然移动钱包(如印度的Paytm、PhonePe,孟加拉的bKash)发展迅速,但其覆盖深度、用户操作便捷性以及与电商平台的无缝对接仍需加强。

- 政策与监管环境: 部分南亚国家政策支持力度不够,或存在法规不清晰、执行不一致的问题,涉及税收、数据隐私、跨境交易、电子签名合法性等,增加了电商运营的不确定性。

本土化创新与破局之道:南亚农村电商的探索实践

面对重重挑战,南亚各国政府、企业和社会组织正在积极探索适合本地特色的农村电商发展模式:

- “中心辐射”模式与社区代理点: 这是最普遍且有效的模式。电商平台或物流公司在乡镇甚至村落一级设立服务中心或合作代理点(如印度常见的Kirana商店改造)。这些代理点承担多重角色:商品展示与体验、订单代下与代收、现金收款、物流中转、售后服务、甚至基础的数字技能培训。它们利用店主在社区的信任关系,有效解决了“一公里”的信任和交付难题。,印度的Dunzo、Dehaat等平台都深度依赖此模式。

- 语音与视频优先的交互界面: 考虑到识字率和语言多样性(南亚语言众多),许多平台开始采用语音助手、视频导购、多语言界面(包括方言),甚至开发超轻量级APP或利用WhatsApp等普及应用作为交易入口,大幅降低使用门槛。

- 社交电商与社群驱动的爆发力: 利用Facebook、WhatsApp、Instagram以及本土社交平台(如印度的ShareChat)的广泛覆盖,通过群组、KOC(关键意见消费者)、社区团购等形式进行商品分享、拼团和销售。这种模式天然具有信任背书和病毒传播效应,特别适合熟人社会结构。Meesho在印度的成功就是典型案例。

- 聚焦农产品上行与赋能农民: 涌现出一批专注于农产品供应链优化的B2B电商平台,如印度的Ninjacart、WayCool,孟加拉的Chaldal(虽侧重城市但模式可借鉴)。它们通过直接连接农民与零售商/批发商/加工厂,减少中间环节,提供价格信息、物流支持、甚至预付款和农技指导,提升农民收入。同时,利用电商平台帮助农民建立自有品牌,销售特色农产品。

- 政府与非政府组织的推动: 印度政府的e-NAM(国家农产品市场电子平台)旨在整合全国农产品批发市场。孟加拉国政府也在推动农村电商试点项目。非政府组织则更多地在培训农村电商人才、提升数字素养、建立社区信息中心等方面发挥作用。

- 金融科技赋能: 将小额信贷、保险、理财等金融服务嵌入电商场景,基于购买记录的信用评估提供赊销服务,或为农民提供基于订单的供应链金融,解决资金周转问题。

南亚农村电商的发展,绝非一蹴而就的坦途,而是一场需要耐心、创新和深度本地化的持久战。其巨大的市场体量和人口红利,是驱动资本和企业持续投入的源动力。克服基础设施的硬约束、弥合数字鸿沟、建立信任机制、优化供应链效率,是必须翻越的重重山岭。成功的模式必然是那些深刻理解南亚农村社会文化肌理、充分利用现有资源(如小商店、社群网络)、并能以最低成本解决核心痛点(支付、物流、信任)的本土化方案。随着技术的持续进步(如AI在语言翻译、推荐、物流优化中的应用)、移动支付的深化普及、以及政府和国际组织的持续支持,南亚农村电商这片广袤的“数字荒漠”终将迎来生机勃勃的绿洲,不仅改变亿万农村居民的消费与生活方式,更将成为推动区域经济增长和社会公平的重要引擎。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...