在全球经济深度交融的当下,跨境支付如同经济血脉,其安全性与合规性直接关系到国际贸易的顺畅运行。跨境支付行业认证,作为各国监管机构筑起的核心防线,不仅是企业进入国际金融市场的“通行证”,更是保障用户资金安全、维护金融体系稳定的关键基石。本文将深入剖析跨境支付牌照的类型、获取流程、核心价值及未来趋势,为企业布局全球市场提供清晰的合规路径指引。

跨境支付牌照体系:全球监管框架下的多元认证类型

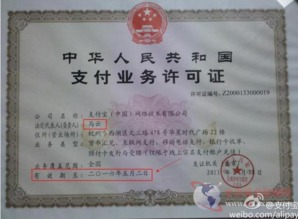

跨境支付业务因其涉及资金跨境流动、汇率转换、反洗钱等复杂环节,受到各国金融监管机构的高度重视。核心的跨境支付行业认证主要包括以下几类:支付业务许可证是基础门槛,中国央行颁发的《支付业务许可证》中明确包含“跨境人民币支付”或“跨境外汇支付”业务资质;欧盟的电子货币机构牌照(EMI) 或支付机构牌照(PI) 则是进入欧洲单一支付市场的必备钥匙。外汇业务许可不可或缺,涉及外汇兑换与结算的支付机构,必须获得国家外汇管理局(如中国的SAFE)或类似机构(如美国的FinCEN)的批准。第三,反洗钱/反恐融资(AML/CFT)认证是国际通行要求,企业需建立符合FATF(金融行动特别工作组)标准的风控体系,并通过国际知名认证机构(如PCI DSS)的严格审计。特定区域或特定业务还可能需要如香港MSO牌照、新加坡MPI牌照等本地化许可。不同类型的跨境支付牌照代表了不同的业务范围和监管要求,企业需根据目标市场和业务模式精准选择。

获取跨境支付牌照:系统化流程与核心难点解析

成功申请跨境支付行业认证绝非易事,是一个涉及全方位准备的系统工程:

- 前期规划与资质自检: 企业需明确申请的目标国家/地区牌照类型,深入研究当地《支付服务法》、《反洗钱法》等监管细则。核心要求通常包括:实缴资本(如欧盟EMI牌照要求35万欧元起)、具有金融或科技背景的合规高管团队、健全的公司治理结构、无重大违法违规记录。提前进行合规差距分析至关重要。

- 搭建合规体系与技术平台: 这是认证的核心壁垒。企业必须投入资源构建:

- 正式申请与监管沟通: 编制数百页的申请文件(Business Plan, 合规手册, 系统架构说明, 财务预测, 应急预案等)并提交。面对监管机构多轮质询(有时长达一年),需专业、及时、准确地回应,展示对监管精神的深刻理解和持续合规的决心。涉及多个司法管辖区时,协调工作更为复杂。

资本金作为风险缓冲垫,是监管审核重点。企业需准备充足的验资报告,并确保资金来源合法透明。高管团队的背景审查尤为严格,需提供详尽的履历、无犯罪记录证明及专业资质证书,证明其具备管理复杂跨境支付业务和应对合规风险的能力。

强健的风控系统:集成实时交易监控(识别可疑交易模式)、客户身份尽职调查(KYC)、受益所有人识别(KYB)、制裁名单筛查(如OFAC, UN名单)、风险评估模型等模块,并能生成符合监管要求的审计追踪报告。数据安全与隐私保护体系:必须满足GDPR、CCPA等严格标准,获得ISO 27001等安全认证,采用端到端加密、Token化技术保障支付数据安全。本地化系统对接能力:技术系统需满足当地央行或金融监管局的接口规范、数据报送要求和压力测试标准。此阶段往往需要聘请专业合规顾问和法律团队参与系统设计。

跨境支付牌照的战略价值与未来合规挑战

跨境支付牌照的获取,远不止于满足监管要求,它为企业带来多重战略价值:信任背书——权威认证显著提升品牌公信力,吸引大型商户和机构客户;市场准入——合法打开广阔的国际市场,尤其是严格监管区域(欧盟、英国、北美、东南亚);融资优势——持牌状态是风投和金融机构的重要评估指标;运营壁垒——合规能力本身构成护城河,淘汰不合格竞争者。

挑战持续存在:全球监管碎片化导致合规成本高企,企业需适应不同地区的监管沙盒、加密货币监管政策(如FCA对VASP的许可要求)、数据本地化法规等。监管科技(RegTech)要求升级,监管机构日益依赖API、AI工具进行穿透式监管,企业技术系统必须同步迭代。新兴领域合规模糊,如CBDC(央行数字货币)跨境结算、BNPL(先买后付)跨境应用的合规框架仍在演变中。持续投入合规资源、建立动态监测机制、参与行业政策研讨,是持牌机构保持合规生命力的关键。

跨境支付行业认证是企业全球化征程中无法绕过的关键环节。它不仅是合法运营的通行证,更是构建用户信任、提升服务能力、塑造行业竞争力的核心资产。面对日益复杂的国际监管环境和快速迭代的技术浪潮,唯有将合规意识深植于战略层面,持续投入资源构建前瞻性、弹性化的合规体系,才能在全球支付的蓝海中稳健航行,抓住跨境经济带来的无限机遇,同时有效管控风险,保障全球资金链的安全与高效运转。未来,融合标准化与灵活性、协同监管与创新的跨境支付认证框架,将是推动构建开放型世界经济的重要基础设施。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...