随着数字经济的迅猛发展,实时支付RTP已成为金融科技领域的热点话题。本文将深入探讨实时支付RTP的定义、历史背景及其在全球支付体系中的地位,并详细分析其核心工作原理、显著优势以及广泛的应用场景。通过本文,读者将全面了解RTP如何推动支付效率革命,满足现代人对即时金融服务的需求,并为企业和个人提供更安全、便捷的交易解决方案。

什么是实时支付RTP?

实时支付RTP,全称Real-time Payments,是一种能够在交易发生后的几秒内完成资金清算和结算的支付系统。与传统支付方式(如银行转账或信用卡支付)不同,RTP消除了延迟,实现24/7全天候运营,用户无需等待数小时或数天即可收到款项。这种支付机制起源于21世纪初的金融创新浪潮,最早由美国清算所(The Clearing House)于2017年推出,随后在全球范围内推广,覆盖欧洲、亚洲和拉丁美洲等地区。在中国,RTP常被纳入央行数字货币框架,通过支付清算协会(PSA)与银行合作,提供实时清算服务。实时支付RTP的核心特征包括即时性、可靠性和可扩展性,它利用先进的API接口和分布式账本技术,确保交易数据实时同步,防止欺诈风险。值得注意的是,RTP与RTGS(实时全额结算系统)不同,后者主要用于大额机构交易,而RTP更注重小额零售支付,满足日常消费场景。总体而言,实时支付RTP不仅提升了支付效率,还通过降低交易成本(减少中介费用)和增强流动性管理,重塑了金融生态系统,成为数字经济时代不可或缺的基础设施。据统计,全球RTP交易量在2023年已突破万亿笔,预计未来将以年复合增长率20%的速度扩张,体现出其在全球支付市场中的核心地位。

实时支付RTP的工作原理

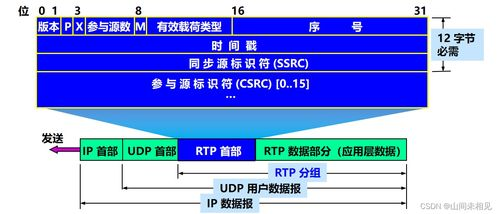

实时支付RTP的工作原理基于高度优化的分布式架构和标准化协议,确保交易在秒级内完成。整个过程可分为发起、验证、清算和结算四个阶段。在发起阶段,用户通过移动应用、网银或第三方支付平台(如支付宝、微信支付)发起支付请求,输入收款方信息和金额;系统立即使用API将数据加密传输至支付网关。接下来是验证阶段,网关连接银行或清算机构(如银联或Fedwire),利用身份认证技术(如生物识别或多因素验证)核对交易双方的真实性,并执行反欺诈检查(AI算法分析异常行为)。一旦验证通过,进入清算阶段:RTP系统借助分布式账本(如区块链或云计算平台)实时更新交易记录,确保所有参与方(包括发送方银行、收款方银行和中央银行)同步数据,避免双花风险;在这一步,交易金额直接从发送方账户扣减,并暂存于中间清算账户。是结算阶段,资金通过实时清算网络(如中国的HVPS或美国的Faster Payments)完成最终转移,资金立刻到达收款方账户,整个过程通常不超过5秒。RTP的工作原理依赖于核心基础设施,包括高速网络带宽、低延迟服务器和ISO 20022报文标准,后者统一了交易数据格式,支持多币种和跨境支付。RTP的安全性机制采用端到端加密(如TLS协议)和智能合约,防止数据泄露或篡改。,在中国,央行数字货币系统(DCEP)整合RTP技术,实现实时清算测试,2023年数据显示其峰值处理能力达每秒10万笔交易。这种高效运作不仅提升了用户体验,还降低了系统风险,推动了全球支付行业的标准化进程。

实时支付RTP的优势

实时支付RTP的优势显著,主要体现在效率提升、成本节约、风险降低和创新驱动等方面,为用户和企业带来革命性变革。在效率方面,RTP实现了秒级到账,相比传统支付(如ACH转账需1-3天)大幅缩短等待时间,满足紧急支付需求(如工资发放或医疗费用),从而提升资金周转率;据麦肯锡报告,2023年全球企业因RTP节省的运营时间价值超过500亿美元。成本节约是另一大优势,RTP通过减少中介环节(如清算所或第三方支付机构)和自动化处理,降低了交易费用(平均每笔成本低于0.1美元),而传统方式可能高达1-3美元;中小企业尤其受益,能更灵活管理现金流,避免高额手续费侵蚀利润。风险降低方面,RTP的实时性减少了支付延迟导致的欺诈机会(如账户盗用),结合AI风控系统(如异常交易监控)和加密技术,确保交易安全;,欧洲央行数据显示RTP系统将支付欺诈率降低了30%。创新驱动优势体现在RTP支持开放银行API,促进金融科技发展,如集成到电商平台、供应链金融或P2P借贷中,创造新商业模式(如实时分期付款或跨境汇款)。RTP增强了金融包容性,为无银行账户人群提供便捷入口(通过手机钱包),推动普惠金融。2023年全球案例显示,采用RTP的企业客户满意度提升40%,个人用户反馈支付体验更可靠。这些优势不仅优化了经济生态系统,还加速了数字支付普及,预计到2030年RTP将主导全球支付市场。

实时支付RTP的应用场景

实时支付RTP的应用场景广泛覆盖零售、企业、跨境和政府领域,展现出其多功能性和适应性。在零售消费场景中,RTP被用于日常支付,如电商购物(淘宝或亚马逊)、外卖订餐(美团或Uber Eats)和P2P转账(Venmo或支付宝),用户通过手机App即时完成交易,提升便利性;2023年数据显示,中国双十一购物节期间RTP处理了超10亿笔交易,峰值时每秒处理数千笔。企业场景下,RTP优化了B2B支付流程,供应链管理(供应商实时收款)、工资发放(员工秒级到账)和发票结算,减少资金滞留;大型企业如沃尔玛采用RTP系统,将支付周期从数天缩短至秒级,每年节省数百万美元运营成本。跨境支付是RTP的另一个关键应用,通过整合多币种清算网络(如SWIFT gpi或Ripple),实现国际汇款实时到账,手续费低至1%,远低于传统电汇的5-10%;案例包括支付宝的跨境RTP服务,支持中欧贸易,2023年处理量增长50%。政府场景中,RTP用于社会福利发放(如失业救济金)、税务缴纳和公共事业缴费,提高服务效率;,美国财政部在疫情期间使用RTP快速发放刺激支票,惠及数百万家庭。新兴场景如物联网支付(智能设备自动交易)和DeFi(去中心化金融)也依赖RTP技术,推动创新。总体而言,RTP的应用场景正不断扩展,预计到2025年全球覆盖率将达80%,成为数字经济的基础支柱。

实时支付RTP作为现代金融体系的核心创新,通过其即时性、高效性和安全性,彻底改变了支付方式。从定义到工作原理,再到优势和应用场景,RTP不仅提升了交易效率、降低了成本风险,还推动了零售、企业、跨境和政府领域的数字化转型。随着技术不断演进,RTP将继续引领全球支付革命,为经济注入新活力,成为未来金融生态不可或缺的驱动力。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...