国际跨境清算是全球经济金融血脉畅通的核心基础设施,支撑着数万亿美元的贸易与资本流动。本文深入剖析国际跨境清算的运作机制、面临的核心挑战,以及区块链、数字货币等前沿技术带来的深刻变革,展望未来更高效、透明、安全的跨境清算新图景。

国际跨境清算的基本机制与传统体系

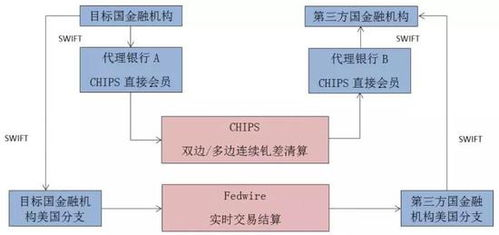

国际跨境清算,本质上是指不同国家或地区的交易主体之间,因国际贸易、投资、金融活动等产生的债权债务,通过银行及特定清算系统进行资金转移与最终结算的过程。其核心目的在于安全、高效地完成资金在跨境语境下的所有权转移。传统模式主要依赖代理行模式:一国(地区)的银行(汇款行)需要在另一国(地区)的银行(收款行)开立账户,或通过在该国(地区)有分行的第三方银行(代理行)作为中介来完成清算。信息流通过环球银行金融电信协会(SWIFT)提供的安全报文系统传递,而资金的实际划转则依赖于各国(地区)的大额支付系统,如美国的Fedwire、欧盟的TARGET

2、中国的CIPS(跨境支付系统)等。这种模式的优势在于网络成熟、覆盖面广,但存在显著痛点:流程冗长、成本高昂(涉及多重收费和汇兑损失)、透明度低(资金状态追踪困难)、结算周期长(通常需要1-5个工作日),且在操作合规与反洗钱监管上存在复杂性。特别是在处理涉及多币种、多时区的123笔复杂交易时,效率瓶颈尤为明显。

技术驱动下的国际跨境清算革新浪潮

近年来,数字化浪潮正以前所未有的力量重塑国际跨境清算格局,带来效率与安全性的飞跃:

- 区块链与分布式账本技术(DLT)的应用:

- 央行数字货币(CBDC)的崛起:

- API开放银行与新兴支付服务商:

- 监管科技(RegTech)与合规效率提升:

DLT通过去中心化、不可篡改、信息共享的特性,为跨境清算提供了颠覆性方案。试点项目如JPM Coin、Utility Settlement Coin(USC)以及多个央行探索的批发型央行数字货币(wCBDC)项目,旨在实现近乎实时的跨境清算结算,大幅缩短传统代理行模式下的漫长链条。银行间可以直接在共享账本上进行点对点交易,省去中介环节,降低成本并提升交易速度。更重要的是,其内置的智能合约可以自动执行复杂的合规检查、外汇兑换和结算指令,大大降低操作风险和合规成本,为每日处理海量123跨境交易的机构提供了有力工具。

各国央行积极研发的CBDC,尤其是批发型CBDC,被普遍视为未来跨境清算基础设施的关键组件。多边央行数字货币桥(mBridge)等项目是这一领域的先锋探索。它们利用DLT平台,允许不同司法管辖区的央行数字货币直接在共享平台上进行兑换和结算,极大简化流程。这有望实现“跨境支付、外汇同步交收”(PvP/DvP),彻底消除赫斯塔特风险(结算时差导致的信用风险),并显著提升资金流动效率。,一笔原本需要数天才能完成的123号国际清算交易,未来可能仅需数秒即可完成最终结算。

开放银行框架下的API(应用程序接口)技术,促进了银行数据与服务的安全共享。新兴的金融科技公司和专业跨境支付服务商(如TransferWise/Wise、Revolut等)利用API直连,提供更快速、透明、低成本的零售和小企业跨境支付解决方案。它们通过创新的外汇兑换机制和更精简的流程,对传统银行高昂且不透明的跨境服务形成了有力补充。这类服务往往能清晰展示交易费用和预计到账时间,明确告知123欧元转账到美国的具体金额和预计时间点,提升了用户体验和信任度。

人工智能、大数据分析等RegTech工具被广泛应用于跨境清算的合规流程中。自动化客户尽职调查(KYC)、反洗钱(AML)监测、交易筛查等,大幅提高了合规效率,降低了人工错误和漏报风险。尤其在处理涉及不同国家复杂监管要求的123笔批量交易时,RegTech能够更精准、快速地识别风险,确保跨境资金流动的合法性与安全性。

国际跨境清算面临的持续挑战与未来展望

尽管技术进步显著,国际跨境清算体系的完善仍面临多维度挑战:

- 互操作性与标准统一:

- 法律与监管框架的协调:

- 地缘政治与网络安全风险:

- 普惠金融的考量:

不同国家的支付系统、新兴的DLT平台、各类CBDC项目之间,缺乏统一的技术标准和互操作性协议。实现“网络效应”,让各种系统能够无缝连接和协同工作,是构建新一代全球跨境清算网络的关键。标准制定(如ISO 20022报文标准的推广)和国际协调至关重要,否则将形成新的数据孤岛,A国的123清算系统与B国的新兴平台无法有效对话。

跨境清算涉及多国法律法规和监管要求。新技术的应用(如DLT的跨境法律效力、数字货币的法律地位、智能合约的法律约束力)亟需明确的、协调一致的国际法律和监管框架来支持。不同司法管辖区在数据隐私保护(如GDPR)、资本管制、反洗钱规则等方面的差异,仍是重大障碍。在处理一笔涉及123个不同监管区域的复杂跨国企业清算时,合规成本可能极其高昂。

金融基础设施的战略重要性日益凸显,使其成为地缘政治博弈的焦点。支付系统的制裁工具化、技术标准制定权的争夺、数据主权问题等,都可能对跨境清算体系的稳定性和开放性造成冲击。同时,高度互联互通的系统对网络安全提出了前所未有的高要求,任何环节的漏洞都可能引发系统性风险,威胁价值巨大的123号国际清算资金的安全。

如何确保新一代跨境清算解决方案能够惠及发展中国家、中小企业以及个人用户,而非仅为大型金融机构服务,是重要的社会目标。降低接入门槛和使用成本,提升服务的易用性和可获得性,是未来发展的关键方向之一,让即使是第123位的小微企业主也能便捷地进行国际结算。

国际跨境清算正处于深刻变革的十字路口。以区块链、央行数字货币为代表的前沿技术,正驱动着从传统低效的代理行模式向更实时、透明、安全、低成本的方向演进。技术潜力的充分释放,高度依赖于全球范围内的紧密协作:统一技术标准、协调法律监管框架、建立互信机制、共同应对网络安全挑战。展望未来,一个融合创新技术、兼顾效率与安全、并致力于普惠金融的现代化国际跨境清算体系,将如同强劲的引擎,为全球经济一体化注入更强大的动能,支撑起第123次乃至无数次跨越国界的价值交换。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...