随着日本税制改革及跨境电商的蓬勃发展,日本站JCT(Japanese Consumption Tax,日本消费税)合规已成为所有在日经营、尤其是利用亚马逊等平台销售商品或服务的卖家必须直面的核心议题。本文将从JCT的本质、注册触发条件、申请流程步骤、申报缴纳细节,以及最新的发票留存制度(インボイス制度)等多个维度进行全面解读,助您构建清晰的税务合规框架。

日本站JCT消费税:概念解析与适用范围

日本JCT消费税是日本对国内商品和服务消费征收的一种间接税,类似于其他国家的增值税(VAT)或商品及服务税(GST)。其根本目的在于确保税收负担最终由消费者承担。对于在亚马逊、乐天等日本电商平台销售商品的卖家而言,理解并遵守JCT规则至关重要:

- 纳税义务主体:无论是日本本土法人、个人事业主,还是非日本居民的外国企业(即所谓的“逆向征收”机制适用对象),只要其在日本境内提供应税商品或服务并达到征税基准,都必须承担JCT纳税义务。

- 应税交易范围:几乎所有在日本境内进行的商品销售(包括有形商品和数字产品)以及服务提供(如广告服务、软件服务等)都属于JCT的征税范围。出口商品和特定国际服务通常适用零税率或免税。

- 税率结构:日本标准消费税率为10%。但为减轻民生负担,对食品饮料(不含酒类及外食)、报纸等生活必需品适用8%的轻减税率。卖家需准确区分商品类型适用对应税率。

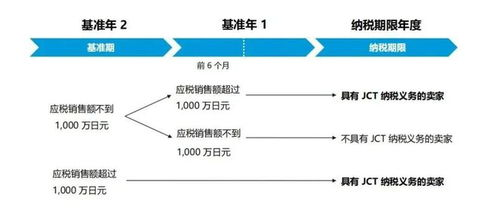

触发JCT注册的临界点与申请流程详解

判断是否需要注册JCT税务号码(法人番号或个人事业主纳税号)是合规的第一步。

注册条件判断核心:

JCT注册申请流程步骤:

JCT申报缴纳实务与新发票制度解读

成功注册JCT后,卖家即进入持续的税务遵从阶段,核心是定期申报和缴纳计算出的应纳税额。

申报周期:

通常分为年度申报和季度申报(需单独申请获批)。绝大多数中小企业及新注册卖家默认适用年度申报。申报期截止日为纳税期结束后的两个月内(,2024年1月1日至2024年12月31日的纳税期,申报截止日为2025年2月28日)。

税额计算核心逻辑:

应纳税额 = 应税销售额产生的销项消费税 (Output JCT) – 符合抵扣条件的进项消费税 (Input JCT)。计算关键点在于:

- 销项税:根据实际销售的商品/服务类别和金额,按适用税率(10%或8%)计算向消费者收取的消费税总额。

- 进项税抵扣:卖家在日本境内因经营所需采购商品、服务(如采购成本、广告费、物流费、平台佣金、日本仓储费、税理士服务费等)所支付的、带有合规发票的JCT,原则上可以用于抵扣销项税。非日本境内的采购或与应税业务无关的支出通常无法抵扣。

革命性的インボイス制度(发票留存制度):

自2023年10月1日起,日本实施了极其重要的发票留存制度。该制度颠覆了原有的抵扣凭证规则:

- 抵扣凭证要求巨变:企业要进行进项税抵扣,其支付对象(供应商)必须是经国税厅批准的“发票开具事业者”,并且该供应商提供的发票上必须清晰标注其注册的JCT号码(含“T”字头)和专用发票样式。旧的“请求书”(账单)或未登记供应商的发票不再具备抵扣效力。

- 发票要素必备:合规发票必须包含:开票方名称、地址、JCT注册号、开票日期、交易内容、不含税金额、消费税额、适用税率、受票方名称。

- 卖家应对策略:卖家自身必须注册成为“发票开具事业者”以满足下游客户抵扣需求。同时,要严格审核上游供应商(如物流商、服务商)的资质和开具的发票是否符合新规,务必要求对方提供带JCT号码的专用发票,否则相关进项税无法抵扣,将显著增加税负成本。所有合规发票必须至少保存7年。

申报缴纳方式

完成申报书(通常通过税理士使用e-Tax系统在线提交),计算出的应缴税款需通过银行转账或在税务局窗口缴纳。逾期将产生高额滞纳金和罚款。

退税处理

当进项税大于销项税时(如初期大量备货或出口业务占比高),差额部分可申请退税。退税流程通常较为复杂和耗时。

代扣代缴机制(平台卖家特别注意)

对于未在亚马逊等平台提交有效JCT号码的非居民卖家,平台有义务在向卖家支付销售款时,按适用的税率(通常为销售金额的10%)直接代扣代缴JCT。这意味着卖家收到的货款将是扣除JCT后的净值。提交有效JCT号码是避免被代扣代缴、保持现金流健康的关键。

掌握日本站JCT消费税的核心规则,特别是最新的发票留存制度,是确保跨境业务合规运营、优化税负成本的生命线。卖家必须清晰界定自身的纳税义务,严格按照流程注册JCT税号,准确计算、按期申报缴纳税款,并系统性管理所有进项发票凭证。鉴于日本税法的复杂性和合规成本,尤其是对于海外卖家,聘请经验丰富的日本执业税理士提供专业咨询和申报代理服务,是规避税务风险、保障业务可持续发展的明智之选。及时响应政策变化,构建完善的税务合规体系,是在日本市场竞争中赢得信任与长远发展的坚实基础。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...