在日本电商市场掘金,亚马逊日本站是众多卖家的首选平台。复杂的日本消费税(JCT)制度常常成为卖家合规运营的“拦路虎”。本文将深入解析亚马逊日本消费税的征收规则、税率构成、合规要求及申报流程,帮助跨境卖家清晰理解税务义务,规避潜在风险,确保在亚马逊日本站的业务稳健发展。了解并遵守日本消费税规定,是成功开拓这一重要市场的关键基石。

亚马逊日本消费税制度概述与税率详解

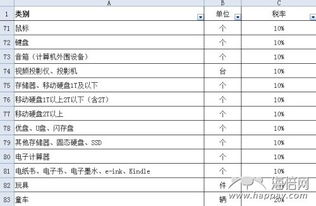

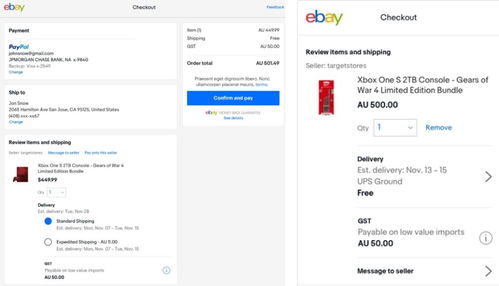

日本消费税(Japanese Consumption Tax, JCT)是一种针对商品和服务流通环节普遍征收的增值税,类似于中国的增值税(VAT)或欧洲的增值税(VAT/GST)。对于在亚马逊日本站销售商品的卖家,尤其是海外卖家(非日本居民企业),理解并合规缴纳消费税是法定义务。自2019年10月1日起,日本消费税的标准税率从8%上调至10%,并引入了“轻减税率制度”,即针对特定生活必需品(如食品饮料、报纸订阅等,除酒类和餐厅消费外)仍维持8%的税率。亚马逊平台在结算时,会根据商品类别自动向买家收取相应的消费税(10%或8%),再定期与卖家进行结算。卖家在亚马逊卖家中心的“付款报告”中可以清晰地看到商品销售金额与消费税的分离记录。值得注意的是,日本消费税的纳税义务并非仅由最终卖家承担,而是贯穿于整个供应链,因此合规的税务处理涉及销项税与进项税的抵扣管理。

亚马逊日本卖家消费税的纳税义务判定与合规要求

判定卖家是否需要注册并申报缴纳日本消费税,核心依据是其在日本境内的应税销售额(即含税销售额,不含亚马逊佣金、FBA费用等)。根据日本国税厅规定,企业在基准年(前年的前一年)的应税销售额超过1000万日元,则有义务在次年成为消费税纳税人,进行注册和按期申报。对于新成立的法人企业或在基准年销售额未达标的企业,若其在基准年首6个月的应税销售额超过1000万日元,且预计全年销售额将超过1000万日元,也需要进行纳税登记。对于海外卖家(即在日本无常设机构的非居民企业),日本采用了“逆向征收机制”,在特定情况下,亚马逊作为交易平台可能被要求承担代扣代缴消费税的义务(通常在2023年10月1日及之后,针对不持有有效JCT注册号的卖家),这进一步凸显了合规注册JCT的重要性。因此,卖家应密切监控其在亚马逊日本站的销售额,一旦达到或预计将达到阈值,必须主动申请日本消费税登记号(JCT Registration Number),并在卖家中心后台更新该信息,以避免被平台扣缴额外的消费税,影响利润。

亚马逊日本站消费税申报、抵扣与税务优化策略

成为注册的消费税纳税人后,卖家需按期(通常每两年一次,可选择月度、季度或年度申报)向日本国税厅提交消费税申报表,计算应缴纳的净税额(销项消费税减去符合条件的进项消费税)。可抵扣的进项消费税主要来源于:

优化税务成本的关键在于:

卖家务必牢记,清关时预付的进口消费税通常是可抵扣的,妥善管理这部分成本能显著改善现金流。

深入理解并有效管理亚马逊日本消费税是卖家在日经营成功的核心要素。从明确纳税义务的触发点(1000万日元基准),到顺利完成JCT注册号获取,再到精确记录销售和采购数据、计算可抵扣进项税(特别是关键的进口消费税),最终完成准确申报,每一步都至关重要。合规不仅是法定义务,更关乎成本控制与运营效率。面对复杂的规则和潜在的税务风险,尤其对于国际卖家,寻求专业的税务顾问服务是保障长期、稳定、盈利地在亚马逊日本市场发展的明智之选。密切关注日本税制改革动态,持续优化税务策略,才能在这片竞争激烈的电商蓝海中立于不败之地。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...