2026拼多多接码平台推荐Top5:优缺点评价哪个好

二零二六年三月二十五日,拼多多,其股票代码为PDD.O,首次呈现出了那种收入增加但利润却未相应增加这种相互矛盾的状况。

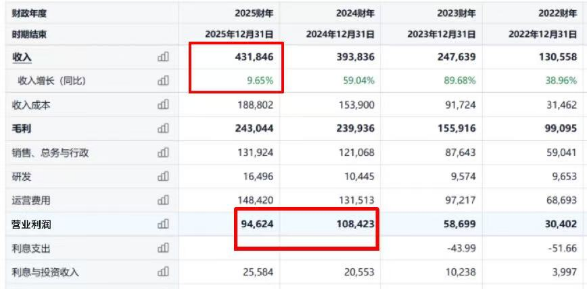

据2025年财报所呈现的情况来看,拼多多当年全年的营收达到了4318亿元,其营收与上一年相比较,呈现出同比增长9.65%的态势,而归母净利润为994亿元,该归母净利润和上一年度相比,呈现出同比下滑12%的状况。

来源:翻译于S&P全球市场情报

更加反常的是,利润处于下跌的状况之中,然而拼多多却依旧在进行大笔的资金撒落行为。到了2026年的时候,拼多多对外宣布,拿出金额为150亿元来成立“新拼姆”,在未来的三年时间里累计投入1000亿元,这一投入占据公司现金储备的将近四分之一。营收呈现出上涨态势,利润却在下跌期间还要砸下去一千亿元去做一件从来都未曾做过的事情。这种情况究竟意味着什么呢?

转变方向,从本来具备的轻资产的流量平台,朝着重资产的品牌自营进行转变,拼多多究竟是在谋划着什么样的打算呢?

壹 | 从流量到供应链

一个不得已的转身

要想实现“新拼姆”的转型,拼多多可能需要大变化。

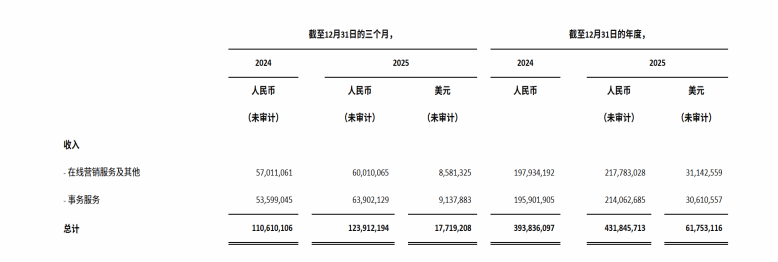

2025年四季度时,拼多多的交易服务收入为639.02亿元,其同比增长了19%,在历史上首次超越了在线营销收入的600.1亿元,而后一种收入尽管增长,但其同比却仅仅增长5%。而这具体是意味着,拼多多的商业逻辑正从“收流量过路费”转变为“深度参与涉及交易以及完成履约动作流程”,平台所持有价值不再只是由广告来予以全然定义。

来源:拼多多2025年财报

于此同时,“仅退款”政策致使商家深受其扰,有案例表明,可明显看出客户存在薅羊毛行为,然而这一行为却仍致使商家遭受罚款,对于14.8元的订单,客户小陈提出“仅退款”且并未退货,还向平台投诉商家,商家因而被罚没300元,并且诸多商家声称,在拼多多开设网店,并非能够盈利。

显而易见,拼多多察觉到了该问题,拼多多于2025年推行“百亿减免”计划,降低店铺保证金,承担偏远地区转运费用,这些让利举动直接致使平台运营成本升高,进而造成净利润下降。

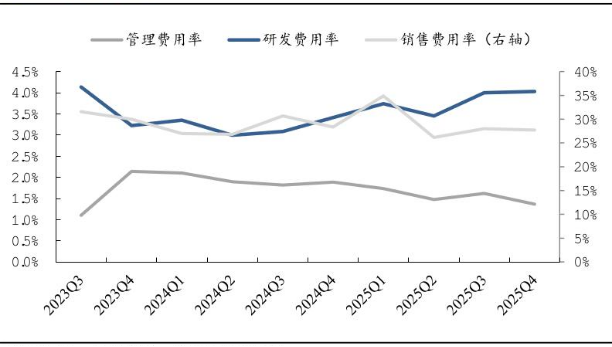

并且,“新拼姆”这一品牌是依赖于强大供应链以及全球化布局的。拼多多的另一大支出是研发费用,到2025年的时候,这一费用会达到165亿元,且与往年同比增长了30%。在进行了海外仓网铺设以及开展国内产业补贴之后,利润空间更是持续被进一步挤压了。

来源:公司财报、东吴证券研究所

依照费用率趋势来说 , 公司把资源极度集中于研发以及市场扩张 , 管理费用被压低到历史低位。 每一笔钱投放的地方 , 都朝着同一个方向: 重新构建盈利模式 , 再度建立商户生态 , 去做长期价值。

于财务数据的另一端之处,存在着增长的瓶颈状况。历经多年的流量扩张历程,国内电商市场已然基本处于饱和状态。拼多多营收增速在2023年时为90%,到2024年变为59%,然而却急剧下降至2025年大约10%的水平。“砍一刀”这类社交裂变所产生的效应正逐渐呈现递减之势,下沉市场的渗透程度已然接近饱和,单单依靠流量来驱动的增长模式已然难以继续维持下去了。

拼多多获取客户的成本正变得越来越高,从起初的十几元、几十元朝着两百元的方向发展,这种情况在财报中体现为,营业成本相较于上一年同期增长了23%,达到了1888亿元,而且销售与营销费用急剧上升至1252.88亿元。

并且外部环境对于拼多多愈来不利。

身处的行业竞争形势呢,是一天天变得越发激烈起来了。阿里在向着下沉市场的布局上去做深化举措,京东在巩固自身自营方面的品质优势,抖音电商也在对年轻用户群体进行分流。还有啊,海外市场存在着不确定性。Temu这个呢(拼多多旗下打造起来的海外电商平台),仅仅只用了3年的时间就在全球范围涵盖了90多个国家,然而呢却正面临着欧盟《数字服务法》调查、巴西高关税这样的压力。

拼多多所秉持的核心,也就是那所谓的“低价战略”,正遭遇着挑战。消费者对于品牌品质以及服务体验方面的要求,呈现出持续不断提升的态势,这便迫使拼多多摆脱掉对低价策略的依赖举动,朝着价值链高端进行升级。

在这样的背景状况之下,拼多多推出了新的拼姆这个举措,把国内的产业带跟Temu的全球渠道进行对接,从单纯的“卖货”转变为朝着“造牌”方向发展,想要尝试着去破解拼多多所面临的“低端化”这种困局。

贰 | 能成为下一个山姆吗?

在“新拼姆”进行官宣前夕,知名投资人段永平在雪球之上,做出了具备系统性的评论,他如此写道。

拼多多开展线上品牌,这原本就是符合逻辑事理的一种选择,平台对于哪些品类能够有规模化的销量最为明晰,并且它也最具备充分能力把走量的商品打造到极致,在那之中品质要足够优良、终端价格要偏低,还得完全除去多余的中间环节区域,这实际上就是呈现的那个样子。要是拼多多的线上品牌仅仅有着大约4000个SKU的情况之下,在10年之后将会是相当厉害的状态。

段永平用以类比拼多多的自营品牌蓝图,和山姆一同归属会员制仓储零售巨头范畴,商业模式具备高度相似性,以山姆当作例子,其护城河究竟处于何方,“新拼姆”能否复制它的成功之处呢?

山姆会员商店所取得的成功,从本质上来说,乃是“精选供应链”、“会员独特体验”以及“良好品牌口碑”这三重壁垒的精心构建,而促成此构建的因素,恰恰是其拥有长期占据中高端零售市场的核心竞争力。

在供应链这个层面上,它仅仅经营大概4000个SKU(库存量单位),每个品类仅仅挑选两三个最为优质的单品,借助长期稳定的订单跟核心供应商一同制定生产标准。这种模式的关键并非在于“买货”,而是在于“养链”,山姆和一些供应商的合作时长超过十年,共同去打磨工艺、控制成本以及提升品质。

对山姆“精选SKU”思路有所借鉴的拼多多,却走出了一条全然不同的供应链整合路径。2025年有着“千亿扶持”计划的拼多多,于一年之内深入了全国上百个制造业集群,涵盖从义乌小商品到邵东箱包等领域,完成了对产业带工厂的大规模“摸底”。

来源:根据拼多多官方公告整理

这表明了时间出现了减少,新拼姆不像山姆那般要耗费十年去培育供应商,它能够于海量的工厂之中进行捞取筛选这一行为,挑出那些具备最强能力的,迅速开启自有品牌的生产。

这般的“快”,乃是拼多多所具备的极大优势,然而,任何一桩事情,皆存在着与之相对的一面,此“快”同样存有隐患。

和供应链的磨合就是问题,可不是像山姆历经数十年构建起来的共生体系那般,拼多多的“新质供给”合作还处于初始阶段,缺少山姆那种长期的质量管理体系。

处于合作关系之中的深浅程度,以及品控经验的缺失状况,无一例外会给“新拼姆”带来差不多相同的问题,甚至情形会变得更加严重。至于拼多多能不能构建出一套不逊色于山姆的品控体系这方面,是有待时间去进行检验的。

除此之外,拼多多能够建设良性循环的商户生态吗?

山姆的商业模式核心不是卖商品,而是卖信任。

成为会员需用户先把年费支付,之后再去购物。这个会员费从自身来说,是一种稳定的利润所得源头。山姆CEO曾经有过透露,会员费所产生的收入,给公司贡献了大概一半的利润,(并且这一比例还要更高一些,大约为七成)。续卡率高达90%以上,构建起了一道很难跨越过去的护城河:付费会员是因为信任山姆所挑选的商品以及性价比表现,所以会持续进行消费,这样的锁定效应,是任何折扣都没办法去替代的。

然而,“新拼姆”并非借鉴山姆的会员制,它所选取的是“无年费、以线上作为主要方式”的模式,这种模式使用户门槛得以降低,进而能够迅速积累规模。

新拼姆绝对是妄图去复制拼多多早前的那种成功,它面向全国所有用户开展毫无门槛的业务,其中包括从县城青年一直到一线城市白领这样庞大的群体,同时还吸收了拼多多那批对价格极为敏感的传统消费用户群体。

在品牌刚开始起步的那个阶段,低门槛带来的是转化效率上的更高以及规模扩张速度方面的更快。更为关键的是,新拼姆能够借助拼多多主站将近9亿月活用户所形成的流量池,以及那精准的推荐算法,从而凭借极低的边际成本去触达潜在购买者,这样的这种获客效率是山姆随便哪一家线下门店都根本没办去比拟的。只要产品自身具备足够的能力,用户自然就会根据行为来表明自己的态度,而并非是要先交付一笔所谓的“入场费”。

另外,山姆的盈利是靠会员费以及商品毛利这两者共同驱动的,即便商品毛利率被设得很低,也就是常年保持在大概11%的水平,会员费同样能够确保盈利保持整体平衡,这样的构成模式使得山姆在价格战层面具备相当大的缓冲余地。

而新拼姆当下未曾公布盈利模式,就“无年费”的定位而言,很大概率它仅仅能够依靠商品毛利,这表明它的毛利率得保持比山姆高很多才有盈利可能性。

此举给“新拼姆”造成矛盾境遇,拼多多传统打法是“极致低价”,“新拼姆”若定价过高,用户就会流失,若定价过低,又会出现亏损,网易考拉因重资产自营、毛利率过低最后卖身,网易严选也长期在盈亏边缘挣扎,这些前车之鉴是值得慎重对待加以警诫的。

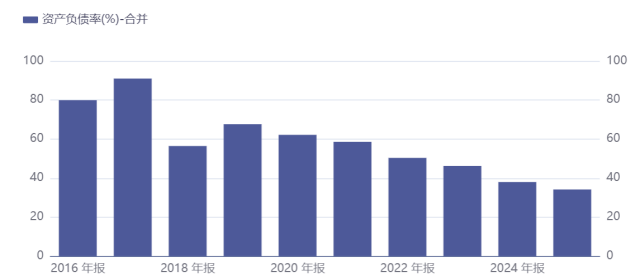

好在拼多多存在两大优势,其一为偿债能力突出,其二是财务安全垫充裕,拥有4223亿元现金储备,资产负债率为38%。即便新拼姆持续处于亏损状态,也全然能够支撑不断的烧钱行为。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...