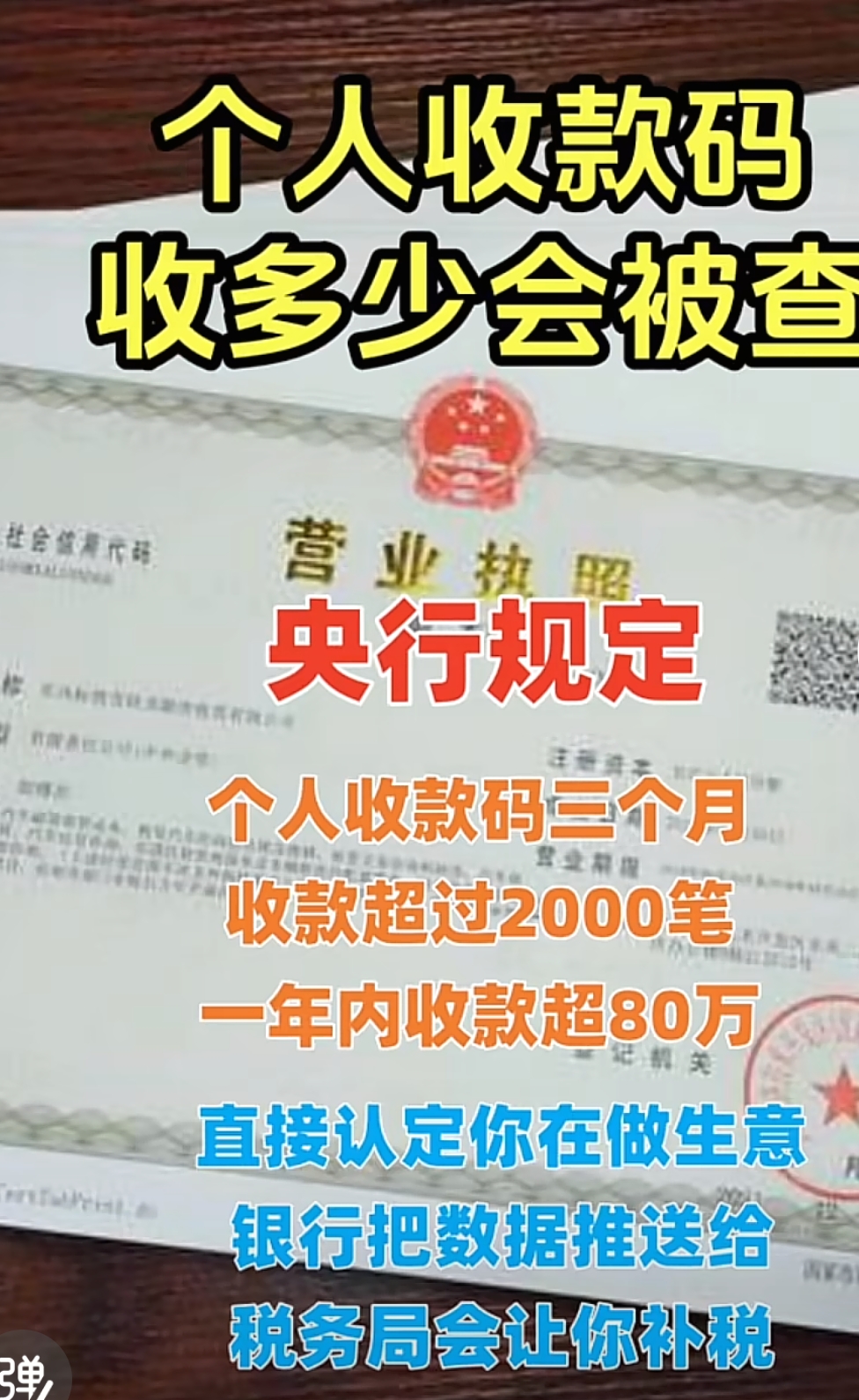

2026电商活动接码Top1雷区:个人码收款这3个阈值踩中必查

平时,有人习惯于在摆摊时,用个人码收款,有人在开店时,用个人码收款,有人做小生意时,也用个人码收款,这种方式方便且快捷。然而,自2026年起,金税四期将全面联网,央行支付监管也会升级,之后个人码收款便不再处于无人监管的状态。一旦金额或频次触碰到那红线,系统便会自动发出预警,随后税务部门、央行以及支付平台会三方联合展开核查,已经有不少商家因为隐匿收入而遭到补税以及罚款。

一、3个关键收款阈值,踩中就会被重点监控

官方并未公布“一刀切”的那种有着明确界定的查账线情形,然而央行的反洗钱工作、金税四期相关举措、支付风控实施方面却存在着清晰确定的触发标准,只要达到相应具体的以下给出的数字,账户就会被进行那样的标记,流水就会被予以上报披露,资金流向就会遭遇被穿透式核查。

1. 单笔或当日累计 ≥5万元

下面这个是,央行所规定的大额交易强制上报线。不管是通过微信进行交易,还是利用支付宝来操作,加之银行卡支付,只要一天之内收款达到5万及以上,系统就会自动上报至反洗钱中心 ,进而对资金的来源、用途以及交易背景展开核查。有许多人认为“我一天收取几万块钱是极为平常普通的事情” ,然而系统并不认可所谓的“正常”情况 ,它只认数据之间的匹配度 ,一旦收入、库存、成本以及发票等方面无法相互对应匹配 ,便会直接触发税务稽查。

2. 连续3个月,月均收款 ≥10万元

长时间、保持稳定状态、数额较大地进行收款行为,系统会判定成为“明显经营特征” ;个人码原本是被用于亲友之间进行转账、日常各类消费用途,并非是经营性质的收款 ;连贯三个月每个月超过十万元,这属于“违规使用个人码来开展经营活动” ,央行要求支付机构对交易进行限制 、从而强制升级为商户码 ;并且税务方面会对申报收入进行比对 ,差额部分会被算作隐匿收入。

3. 全年累计收款 ≥120万元

当到达这个数目时,基本上属于小规模纳税人的标准范畴,系统会进行百分百的预警。金税四期具备可跨平台拉取流水的功能,将微信、支付宝、银行卡以及云闪付全部进行合并统计。要是全年超过120万却未曾登记商户,也没有进行报税,那就属于“主观隐匿收入”,其处罚会更为严重——需要补缴税款、缴纳滞纳金以及处以0.5至5倍的罚款,若情节严重的话还会被移送至公安部门。

二、真实案例:个人码收款1183万,补税罚款224万

在唐山,有一处加油站,其长期通过老板个人的微信以及支付宝来收取加油款项,历经4年时间,累计金额达到1183万元,并且这些款项全部都没有进行入账处理,也没有进行申报。

税务通过大数据发现3个异常:

– 同区域加油站税负4%–5%,这家只有0.8%;

– 地处国道,车流量大,申报收入却只有同行1/5;

– 库存数据与销售、收款完全不匹配。

联合公安现场核查,调出个人码流水,证据确凿。最终:

– 追缴增值税、附加税、企业所得税共计128万;

– 加收滞纳金41万;

– 罚款55万;

– 合计224.05万元 。

老板后悔:“以为个人码没人查,没想到4年赚的不够罚的。”

有不少类似案例,重庆的一个加油站通过个人码收取了1638万,被补罚492万,宁夏的某商贸公司隐匿收入,被补罚1508万,并非是“运气不好被盯上”,而是系统自动预警,一查一个准。

三、个人码违规收款,4大风险一个比一个重

很多人觉得“不就是补点税”,实际风险远超想象。

1. 税务风险:补税+滞纳金+高额罚款

– 增值税:小规模3%、一般纳税人6%–13%;

– 附加税:增值税的7%–12%;

– 所得税:个人经营所得5%–35%,企业25%;

– 滞纳金:每日万分之五,年息18%;

– 罚款:隐匿收入0.5–5倍罚款 。

作一番计算:一年收入有100万,然而却没有进行报税,那么至少要补缴税款10万,还要加上滞纳金2万,再加上罚款5万,总计达到17万,这就等同于白白辛苦劳作大半年。

2. 支付风险:账户冻结、限额、无法收款

中央银行明确指出,个人码不可以被用于经营性收款。从2026年开始,支付机构针对大额、高频的个人码:

– 限制单日收款额度(降到500–5000元) ;

– 冻结账户、暂停收款功能;

– 强制要求升级商户码,否则关闭支付权限 。

已有小商家因没升级,顾客扫码付不了钱,生意直接停摆。

3. 法律风险:涉嫌偷税,严重可追刑责

根据《税收征管法》《刑法》:

– 偷税数额占应纳税额10%以上、1万元以上,行政处罚;

超出占比30%以上,达到5万元以上,便构成逃税罪,能够判处7年以下有期徒刑,同时还要处以罚金。

别觉得“个体户、小成本生意没什么问题”,一旦金额达到标准,且证据确凿无误,同样会被追究责任。

4. 信用风险:上失信名单,贷款、经营全受限

偷税被处罚,会记入税务信用档案,公示曝光。后果:

– 无法申请创业贷款、经营贷款;

– 无法参与政府采购、招投标;

– 影响法人、负责人个人信用,买房、买车贷款被拒;

– 部分地区影响子女入学、积分落户。

四、规范收款3步走:安全合规,不踩红线

与其担心被查,不如主动规范,既安全又能享受政策支持。

1. 经营收款,立即升级商户码

搜“商家收款码”于微信或支付宝,提交营业执照,提交身份证,提交店铺信息,而后免费升级。

不具备营业执照(摆摊、处于流动经营状态),凭借身份证以及经营场景来申请“个体工商户临时商户码”。

收款不存在限额情况,支持刷信用卡,存在经营流水,行事合规不会被冻结,能够申请收款补贴,这些均为升级带来的好处。

2. 公私分开,如实记账报税

– 个人生活收款、经营收款用不同账户,坚决不混用;

– 每笔经营收入入账,保留销售记录、库存单据、转账凭证;

小型规模的纳税之人,月度销售额度在10万以下,季度销售额度在30万以下,可免除增值税,如实地进行申报,既不花费钱财,又符合规定。

– 可找代账公司,每月100–300元,记账报税全搞定。

3. 避开6类高危收款行为

– 单日单笔超5万,拆分多笔也会被累计监控 ;

短期内,呈现出分散着转入,之后集中地转出的情况,或以集体地转入,再分散地转出这种态势(此乃典型的洗钱特征)。

– 频繁收陌生账户、异地账户小额转账(跑分、涉诈) ;

– 收款后立即转到其他账户、取现,不留痕迹;

– 长期闲置账户突然大额收款;

– 经营收入与申报收入差距过大。

五、2026年最新提醒:监管只会更严,越早规范越安全

2026年是支付+税务监管大年:

金税四期达成了“资金、发票、库存、合同、物流”这五者的流程合一,个人码的流水呈现出完全透明的状态。

央行作出要求,支付机构需每月上报个人大额收款明细,对于异常账户会直接进行限制。

税务进行“个人收款隐匿收入”专项稽查活动,着重查加油站行业,着重查餐饮行业,着重查零售行业,着重查电商行业,着重查装修等行业。

以往那种“个人码等同于安全又隐蔽”的时代已然全然结束,如今走向规范,成本低廉,流程简便,不存在风险;等到被查处之后再去补救,不但要补缴税款以及缴纳罚款,账户会被冻结,信用也会受损,就连生意都会受到影响。

微小的生意并非轻而易举就能做成,每一分钱皆是历经艰辛才赚取而来的。切莫只因贪图便利、心存侥幸心理,便使用个人码进行违规收款操作,最终却在“补税罚款”这件事情上栽跟头。请牢记三个数字:单日五万、月均十万、年累计一百二十万,一旦触碰界限就要多加留意;将经营收款升级为商户码,如实记载账目并申报纳税,唯有合规经营才能长久持续下去。

你平常是运用个人码开展收款、还是利用商户码进行收款?有没有碰到过账户遭受限额、被冻结的状况?欢迎于评论区分享相关经验,一同避开风险。

温馨提示,本文是按照央行《条码支付业务规范》,以及《金融机构大额交易和可疑交易报告管理办法》,还有金税四期监管规则,以及2025至2026年税务稽查案例进行整理的,不存在夸大情况,不存在恐吓情况。具体的申报标准,处罚细则以当地税务,央行以及支付平台官方规定作为依据,对于经营收款务必要合规办理,要远离隐匿收入,洗钱等违法违规行为。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...