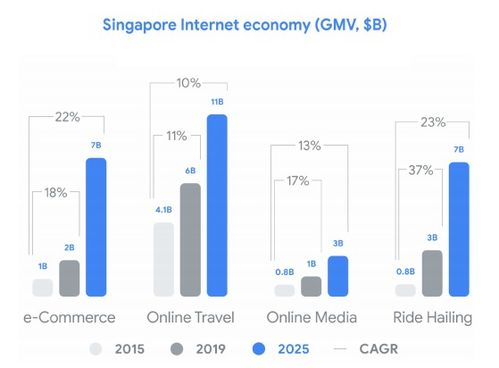

本指南深入解析东南亚跨境收款的核心问题,涵盖主流支付渠道选择、本地化合规策略及风控方案,帮助跨境电商企业突破资金流转瓶颈,实现安全高效的全球收付款闭环体系构建。

东南亚跨境收款的主流渠道对比分析

东南亚跨境收款的渠道选择直接关系到资金安全与运营效率。当前主流方案包括商业银行的跨境电汇通道,这类渠道优势在于安全可靠且支持大额交易,但通常伴随较高手续费和3-5个工作日到账周期。对于追求效率的电商企业,第三方支付平台如连连国际、Payoneer提供的虚拟账户体系尤为适用,其采用当地货币结算模式,可实现24小时内到账,特别适合Shopee、Lazada等平台的定期回款。值得注意的是,马来西亚、泰国等国家正在推广的本地钱包方案如Touch’n Go、TrueMoney Wallet,通过API对接可完成实时到账,但需注意单笔交易限额约束。在选择渠道时,务必要考虑东南亚国家的监管特性,印尼要求所有跨境支付必须通过本地持牌支付机构,越南则规定外汇收入须在30天内结汇。

东南亚各国收款政策合规实践指南

东南亚跨境收款的首要挑战在于各国迥异的监管政策落地执行。在菲律宾开展业务时,BSP要求企业必须获取外汇交易执照并执行年度申报制度,特别是对B2C交易要求提供详细的商品清单。泰国的跨境收款要严格遵循外汇管理法第3条,超过5万美元的款项必须向泰国银行报备资金来源,同时注意当地增值税代征机制。新加坡作为金融自由港虽然政策宽松,但MAS对反洗钱监控极为严格,建议采用分账体系区分不同平台的交易流水。印尼则规定电商平台支付接口必须接入本地清算系统BI-FAST,且2023年起强制使用盾币结算。解决多国合规难题的有效策略是采用中央财政部管理模式,通过马来西亚纳闽、新加坡等离岸中心建立资金池,配合当地持牌支付服务商处理终端清算,可降低35%以上的合规成本。

跨境汇率风险控制与资金优化策略

东南亚货币汇率波动常造成跨境电商利润蒸发,有效控制汇率风险需建立三重防护体系。技术层面应采用智能路由算法,在泰铢、新加坡元等货币结算时自动比对各银行报价,新币收款时选择渣打银行的API直连通道较市场均价可优化0.8%汇损。对冲工具使用方面,建议针对马来西亚林吉特等波动较大货币,通过新加坡期货交易所签订3个月远期合约锁定汇率,典型案某母婴电商通过套保每月减少12万美元损失。资金流优化可建立多级账户架构,将越南、柬埔寨等国收入归集至香港中心账户,利用离岸CNH市场进行集中换汇,比分散结汇平均节约1.2%成本。同时注意利用东南亚各国免税政策,如菲律宾PEZA经济区企业跨境服务收入所得税减免政策,结合泰国BOI批准的电商企业可享受8年企业所得税免除。

东南亚跨境收款体系的构建需要渠道选择、监管合规、汇率管理的三维协同,建议企业采用香港+本地持牌机构双架构模式,配合智能路由技术实现全自动资金调度。随着东盟支付互联互通计划推进,2025年前将实现区内实时清算网络覆盖,提前布局标准化API接口的企业将在东南亚新兴市场赢得战略优势。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...