在东南亚跨境贸易日益增长的背景下,收款已成为商家和个人的关键挑战。本文将全面解析东南亚跨境收款的各种方法,涵盖银行转账、第三方支付平台和本地支付工具,帮助读者选择高效、低风险的解决方案。文中将详细介绍操作步骤、费用比较和优化策略,确保每一环节条理清晰、内容丰富。

东南亚跨境收款的市场环境与重要性

东南亚跨境收款在全球化贸易中扮演着核心角色,尤其是随着中国“一带一路”倡议的推动和区域经济一体化加速,东南亚市场已成为跨境电子商务和外贸交易的热点区域。东南亚地区包括泰国、越南、马来西亚、菲律宾等国家,经济增长迅速,数字支付普及率逐年攀升。跨境收款不仅涉及商品和服务交易,还包括海外投资、个人汇款等多种场景,高效收款是实现资金流动性的关键。这一过程也伴随着诸多挑战:如高昂的手续费、汇率波动风险、复杂的支付系统以及安全合规问题。这些痛点往往导致收款延迟或成本上升,影响贸易效率。因此,理解东南亚跨境收款的重要性至关重要——它不仅提升企业竞争力,还能促进资金周转,最大化利润。在东南亚跨境支付生态中,当地银行系统和监管政策各有特色,泰国银行体系稳健但转账时间较长,越南支付接口相对开放但汇率波动较大。针对这些环境因素,选择合适收款方法可降低风险:比如利用本地支付网关如PromptPay优化本地支付体验,或整合国际支付平台确保高效、透明化操作。东南亚跨境收款还需考虑语言和文化差异,避免因支付习惯不同而导致摩擦。为了全面覆盖这些方面,本节详细分析了当前市场动态,包括政策法规变化(如东盟统一支付倡议)和技术趋势(如区块链应用),帮助读者掌握高效收款的基础。

主要东南亚跨境收款方法比较与优缺点

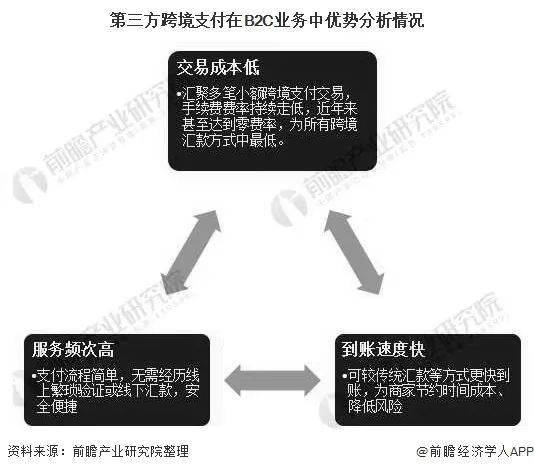

东南亚跨境收款方法多种多样,核心可分为三类:银行转账、第三方支付平台和本地支付工具。每种方法各有优劣,适用于不同场景。是银行转账,这是最传统的收款方式,涉及跨境电汇(如SWIFT系统),优势在于全球覆盖广、安全合规性强。,商家可通过中国工商银行或渣打银行在东南亚的分支直接接收马来西亚客户的付款,操作简单但手续费较高(约1%-2%的汇率损失)。缺点是处理时间长(通常1-3工作日),且需面对外汇管制挑战——如菲律宾对汇款额度有限制,需谨慎规划高效解决方案。是第三方支付平台,如Payoneer、Wise(原TransferWise)和PayPal,这些平台提供更便捷的收款选项。以Payoneer为例,它支持多币种账户,可通过虚拟银行账号接收泰国客户的资金,手续费低于银行(约0.5%-1%),并能实时处理,大大提升支付效率。PayPal则适用于小额B2C交易,但汇率偏差较大,可能增加跨境成本。第三方方法的优点还包括自动化工具如API整合,帮助商家追踪收款状态,但在东南亚部分国家(如越南)可能因本地政策而受限。是本地支付工具,如新加坡的PayNow、马来西亚的DuitNow等,它们基于本地手机银行系统,针对东南亚市场设计,费用低(通常零手续费)且即时到账。,PromptPay在泰国广泛使用,个人或企业通过手机号码即可收款,操作高效。但缺点是无法覆盖所有国家,需配合其他方法实现跨境整合。综合比较,银行转账适合大额收款,第三方平台平衡便利与成本,本地工具则在东南亚内部高效快捷。实践中,选择收款方法应结合交易量、收款对象(个人 vs 企业)和支付需求——小企业可多平台组合,如用Wise处理日常支付节省成本,用PromptPay针对本地客户。本段还提供了风险分析,如防范欺诈和汇率套期保值,确保东南亚跨境收款安全高效。

东南亚跨境收款操作指南与最佳实践

实际操作东南亚跨境收款时,系统化的流程和最佳实践能确保高效结果。本节提供step-by-step指南,涵盖开户、设置收款、处理细节等关键步骤。明确收款需求——确定交易金额(小额 vs 大额)、目标国家(如印尼或新加坡)和频率(一次性 vs 持续)。接下来,选择并开通合适的收款账户:如果使用银行方式,需准备企业证件(如营业执照)向中国银行或东南亚本地银行(如星展银行)申请跨境账户;第三方平台如Payoneer则通过在线注册完成,简单高效。在设置阶段,整合支付接口是关键:,电商商家可通过Shopee或Lazada平台添加PayPal收款方式,或使用API连接至自建网站,实现支付自动化。实操收款过程涉及多币种处理:优先选择可支持人民币和东南亚本地货币的账户,避免频繁转换的高额汇率费用。以Payoneer为例,用户将虚拟银行账号提供给客户后,系统自动处理资金,24小时内到账中国账户。最佳实践还包括优化成本:通过批量处理交易降低单位手续费(如Wise的批量转账工具),并实时监控汇率波动以锁定最佳时机。安全方面,务必遵守东南亚国家的反洗钱法规,确保交易合规——,保留所有收据和合同证明,并使用多因素认证防止欺诈。实际操作中,针对特定国家调整策略:泰国收款可利用PromptPay快速收款,同时连接银行回款系统;新加坡收款则选择PayNow与SWIFT结合,提升效率。技术工具如外汇管理软件可辅助风险控制,确保资金快速回收。测试阶段至关重要:在小额交易中验证收款路径的可靠性和时效性,逐步扩大规模。通过持续评估(如季度费用审核),企业能优化收款方案,实现东南亚跨境支付的低成本高效运作。

东南亚跨境收款的关键在于选择合适方法并优化操作。本文系统介绍了从市场背景到实操指南的全过程,强调了银行、第三方和本地支付工具的组合优势,帮助读者实现高效、低风险的收款方案。掌握这些策略,不仅能提升跨境交易效率,还能适应东南亚市场的动态变化,确保资金安全流转。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...