2020年是跨境电商行业发展的关键一年,面对全球疫情挑战,国家出台多项税收优惠政策,旨在降低企业经营成本、激发市场活力、促进外贸新业态健康发展。这些政策不仅延续了既有红利,更在适用范围、额度管理及便利化程度上实现新突破,深刻影响着行业生态与企业运营策略。本文将系统梳理2020年实施的跨境电商税收优惠政策核心要点、操作指南及潜在风险。

2020年跨境电商税收优惠政策核心框架

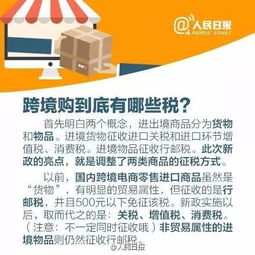

2020年跨境电商领域最具代表性的税收优惠,当属延续并优化的零售进口税收政策以及针对企业端的所得税与增值税便利措施。财政部、海关总署、税务总局联合发布的《关于完善跨境电子商务零售进口税收政策的通知》(财关税〔2018〕49号)在2020年继续有效执行。该政策对通过跨境电商平台购买、经海关认定为个人自用的进境商品,实行区别于一般贸易的税收征管模式:关税暂按0%征收,进口环节增值税和消费税按法定应纳税额的70%征收。这一规定显著降低了消费者终端购买成本,提升了跨境商品的价格竞争力。

同时,2020年4月发布的《财政部 海关总署 税务总局关于扩大跨境电子商务综合试验区零售出口货物税收政策的通知》(财税〔2020〕4号),将“无票免税”政策试点范围从原有综试区扩大到全国所有综合试验区。符合条件的综试区内跨境电商出口企业,对无法取得合法有效进货凭证的货物,在满足一定条件下(如纳入综试区综合服务平台登记、出口金额符合规定等),可享受增值税、消费税免征不退的优惠,极大简化了中小卖家的税务处理流程。

跨境电商零售进口正面清单与年度交易限额调整

2020年初,国家进一步优化了跨境电商零售进口商品清单(“正面清单”)。新版清单显著扩大了商品类目,新增了家用电器、葡萄酒、部分化妆品、蒸汽眼罩等92个税目商品,极大丰富了消费者的可选范围,也拓宽了跨境电商企业的选品空间。这对行业供应链布局和招商策略产生了直接影响。

关于个人年度交易限额,2020年维持每人每年26000元人民币不变(单次交易限值5000元)。这一限额设定在保障税收可控的前提下,满足了大部分消费者的海购需求。对于超出单次限额但低于26000元的订单,按跨境电商综合税征税;而超出年度限额的部分,则需按一般贸易方式征税。企业在进行市场营销和定价策略时,必须清晰掌握用户的年度购买进度,引导合理消费以避免订单因超额被转一般贸易,带来额外的税费和繁琐的清关手续。

平台和支付企业需承担关键的数据对接与限额管理责任。他们需按要求向海关传输准确的交易、支付和物流等核心信息(三单信息),协助海关完成额度核定与税款计征。

企业税收减免适用要点与操作风险防范

一、 企业所得税地方分享部分减免

各跨境电商综合试验区在2020年积极落实《国务院关于同意新设一批跨境电子商务综合试验区的批复》精神,纷纷推出含金量十足的税收扶持政策。,杭州、广州、深圳、郑州等头部综试区明确:对符合条件的跨境电商企业,其企业所得税超出核定征收率(通常为4%)的部分,可申请享受地方分享部分(一般为40%)的一定比例减免。这对轻资产运营、前期投入大的初创型或成长型跨境电商卖家是重大利好,直接降低了经营成本。

二、 B2B出口税收便利化深化

2020年,针对跨境电商B2B出口模式(9

710、9810)的税收管理进一步明确。采用“无票免税”政策的综试区企业,需确保出口业务真实、匹配的物流信息齐全且通过公共服务平台申报。对于选择企业所得税核定征收的跨境电商企业(如应税所得率设定为4%),关键在于符合国家税务总局公告2019年第36号规定的条件:在综试区注册、使用综试区线上综合服务平台进行出口申报、采用核定方式申报企业所得税且年收入符合规模要求(通常需低于500万元或当地标准)。

增值税方面,符合条件的综试区内电商出口企业可享受“出口免征不退”政策。但需特别注意:未取得有效进货凭证不代表可以不规范采购,企业需确保货物来源合法,符合出口退税的“合法性”原则,保留完整的采购合同、付款凭证、物流单据等业务证据链,以应对未来可能的税务稽查。

三、 海外仓运营成本的税务处理优化

2020年疫情推动了海外仓布局热潮,相关税收处理也备受关注。企业在海外设立运营的仓库,其租赁成本、仓储管理系统投入、本地化物流费用等,在符合我国税法及投资目的国规定的前提下,可以计入经营成本在计算应纳税所得额时合理扣除。部分综合试验区对企业在区内建设或租赁公共海外仓给予专项补贴或财政奖励,这实质上也是变相的税收优惠。需要关注当地政策细则及是否需确认为应税收入。

四、 典型风险提示

企业在享受税收优惠时,务必警惕以下风险:数据合规性风险 – “三单”信息不一致(订单、支付单、物流单)、低报价格或伪造品名以偷逃税款,将面临海关行政处罚、降级信用等级甚至追究刑事责任。政策适用错配风险 – 混淆“跨境电商”与“个人代购”、“一般贸易”的税收规则,错误适用政策导致偷漏税或被追缴。地方性政策执行差异风险 – 不同综试区的税收返还比例、流程、时限差异较大,需实时关注地方财政、税务公告。国际税基侵蚀风险 – 随着全球BEPS行动计划推进以及投资目的国税制改革,企业在海外的业务模式可能遭遇双重征税或反避税调查。

2020年的跨境电商税收优惠政策呈现出“延续性加码”、“覆盖范围扩大”及“便利化升级”三大特征。从零售进口的低税率红利,到B2B出口端的税收便利与减免,再到海外仓成本的结构性优化,政策组合拳精准发力,显著改善了行业生态。合规运营是享受税收优惠的基石,企业应吃透政策细则,构建完善的财税内控体系,确保“三单匹配”等要求落实到位;同时密切关注地方执行差异与国际税收协调新动向,在合法框架内优化税务成本结构。在政策激励与合规约束并存的大环境下,唯有深度理解规则、主动拥抱变化的跨境电商企业,才能最大化释放税收红利动能,实现可持续发展。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...