随着2025年跨境电商税收政策的最新规定出台,企业面临重大合规调整。本文将深入解读这些规定,帮助跨境商家规避风险并优化税务策略。文章分为概述、关键变化点分析和企业合规实践三部分,全面覆盖政策细节与应用技巧。通过详细阐述税率调整、申报要求等内容,我们将助您在激烈市场中获得竞争优势。

2025年跨境电商税收政策概述

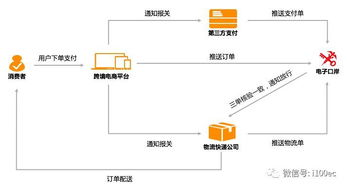

跨境电商作为全球化经济的重要驱动力,在2025年迎来了新一轮税收政策改革。这些最新规定由中国国家税务总局联合海关总署发布,旨在规范跨境电商零售进口业务,打击避税行为并促进公平竞争。政策背景源于过去数年跨境电商的快速增长,特别是在中国”双循环”战略下,电商进出口额连续攀升,2024年突破5万亿元人民币大关。但这也引发了税收征管漏洞,如个人代购和企业滥用政策减免现象。因此,2025年新规聚焦于加强监管,提高税收征收效率。关键变化包括:综合税率的调整、免征额规则更新、以及电子化报关要求。这些变化旨在平衡消费者福利与财政收入,同时响应国际贸易协议如RCEP的执行压力。,新规明确了对直邮电商和保税仓模式的分类征收,前者将享受优惠税率但不包括奢侈品类目,后者则须按商品原价加征增值税和关税。政策还引入了”三单比对”机制,要求电商平台、支付机构和物流公司实时共享交易数据,确保税务信息的准确性和透明度。整体而言,2025年跨境电商税收政策更注重系统性与前瞻性,预计将影响百万商家。据预测,新政实施后,合规成本可能短期内上升10%-15%,但长期看能减少税务争议并提升行业规范度。企业需及时关注官方指南更新,避免罚款或业务中断风险。

最新税收规定详细解读

2025年跨境电商税收政策的核心在于其最新规定细节,本文将深度解析税率、申报流程和反避税措施三大层面。税率结构有显著调整:对于跨境零售进口商品,综合税率从原先的11.2%上调至12.8%,覆盖增值税、消费税和关税三部分。免税额度也从个人年度5000元降至3000元,意味着单笔交易超过1000元或年累计超出将全额征税。政策特别强调对奢侈品(如高端化妆品或电子设备)实施差异化高税率,部分类目税率达20%以上。在申报机制上,新规强制要求所有跨境电商平台(如阿里巴巴国际站或Amazon)接入海关”单一窗口”系统,实现交易数据实时传输。企业须在商品清关前72小时内完成电子报关,提交商品编码、价格证明和产地证书。未及时申报的商家将面临订单延迟或退单风险。反避税条款是另一关键亮点:新规引入了”穿透原则”,旨在打击利用海外壳公司避税的行为。,如果中国消费者购买的商品通过香港中转,但实际控制人为内地企业,税收将直接追溯至实际受益方。监管部门还加强了对低价申报的稽查,运用AI技术自动识别异常交易模式。实际案例显示,2025年一季度已有数家电商企业因隐瞒佣金或虚报成本被罚税总额超500万元。这些解读揭示,新规不仅提高税收征收精准度,也倒逼企业升级风控体系。企业应对策略包括:利用区块链技术确保数据真实性,与专业税务顾问合作制定报关计划。同时,政策提供过渡期到2025年7月,企业可申请缓缴减轻压力。

企业合规实施指南

面对2025年跨境电商税收政策的最新规定,企业亟需高效合规策略以避免高昂罚则和运营损失。本指南将从内部管理、技术集成和风险防范三方面提供实操建议,确保您的业务顺利过渡。内部管理核心在于税务规划:企业应建立专项团队,根据商品类别和贸易模式(如B2B或B2C)定制纳税策略。,直邮模式更适合小批量高价值商品,可享受较低税率但需提供完整原产地证明;保税仓模式则适合大批量货品,但须预缴增值税和关税。步骤上,核算2024年历史数据,预测新政下税负影响。注册电子海关账户并通过AEO认证(授权经济经营者),以加速清关流程。技术集成是另一关键:推荐企业部署ERP系统或使用SAAS工具(如关务云平台),实现”三单比对”自动化。这些工具能实时监控税率变化,自动填充报关信息,减少人为错误。数据显示,采用数字化系统的企业清关效率提升30%以上。风险防范方面,设置预警机制至关重要:建立KPI指标监控月度税负率,一旦波动超过5%,立即优化供应链。,通过多元化采购源(如东南亚或欧洲)分散税基,或与物流伙伴合作使用CIF条款控制成本。同时,2025年政策鼓励主动披露,企业应每季度审计税务记录,必要时委托第三方机构进行合规评估。案例研究表明,某中型跨境服饰企业通过上述指南调整后,2025年首季度税负成本降低8%,同时提升了顾客信任度。未来,企业还需关注政策动态如年度免税额度复审,灵活调整业务模式确保可持续增长。

2025年跨境电商税收政策的最新规定解读突显了监管趋严与机遇并存的新时代。通过本文详细剖析政策概述、关键变化与企业合规指南,企业可有效应对税率调整与申报挑战。坚持数字化升级和主动合规,将是跨境商家在2025年市场赢得先机的核心策略。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...