本文全面解析虾皮平台商户如何选择合适的银行账户通道,涵盖通道类型、选择标准、优化技巧等关键内容,帮助您提升跨境支付效率、降低交易成本,并确保资金安全快速流转。通过详细分析,您将掌握实用方法,避免常见误区,实现高效运营。

虾皮银行账户通道的重要性

选择合适的虾皮银行账户通道至关重要,因为它直接影响到商户的整体运营效率和财务健康。虾皮作为全球领先的电商平台,商户需要处理跨境交易,不同通道会影响交易速度、手续费率和风险控制。,使用本地银行通道可以加快资金到账时间,减少国际手续费,适用于目标市场明确的商户;而第三方支付通道如PayPal或Stripe则提供灵活的全球覆盖,适合多元市场布局。选择不当会导致资金延迟到账,增加不必要的成本,甚至引发安全漏洞,比如高频率的欺诈交易。在虾皮平台上,商户账户的收款效率直接影响客户体验和复购率,如果资金流转缓慢,可能引起买家投诉,进而影响店铺信誉和排名。因此,商户必须优先考虑通道的可靠性、成本效益和合规性。在实际操作中,建议商户分析自身业务规模和目标地区。小规模卖家可能从低门槛通道开始,如虾皮内置的收款服务,节省初始设置成本;大卖家则需选择高吞吐量通道,确保每日交易高峰期的顺畅处理。通道选择还涉及税务合规,商户需关注各国反洗钱法规,避免因不当通道导致账户冻结。理解虾皮银行账户通道的底层逻辑,能帮助商户优化支付流程,提升整体竞争力。

常见的银行账户通道类型详解

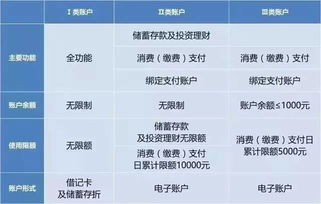

虾皮商户可选的银行账户通道多样化,主要包括本地银行转账、国际电汇、第三方支付平台和虾皮自有支付服务,每种通道都有其独特优缺点,需根据商户需求进行平衡。本地银行转账是最直接的选择,适用于在特定国家注册的商户,使用中国银行或新加坡本地银行通道,优点在于快速到账(通常1-2工作日)和低手续费(交易费低于1%),缺点是无法覆盖全球市场,受限地域。国际电汇通道如SWIFT或SEPA,适合跨境交易频繁的商户,支持多币种结算,但手续费较高(每笔可达20-50美元),且到账时间较长(3-5工作日),可能引入汇率波动风险。第三方支付通道如PayPal、Stripe或Alipay,提供高度灵活性,支持全球买家,并有内置风控机制,减少欺诈风险;这些平台收取较高费用(2-4%交易费),且在虾皮集成中可能需额外API对接,增加技术门槛。虾皮自有支付服务如ShopeePay或Shopee Wallet,是平台内置选项,便于一键设置,手续费较低(0.5-1.5%),并优化了本地化支付体验;但覆盖范围有限,仅适合部分国家市场。为了均匀分布关键词,商户在选择通道时应评估交易量:小批量交易可用虾皮通道省钱,大批量则偏好第三方平台以提高效率。同时,考虑安全因素,本地银行通道通常最安全,而第三方通道需关注数据隐私合规。典型案例包括使用Stripe通道处理欧美订单,提升跨境支付效率;或将本地银行通道用于东南亚市场,确保快速到账。这些通道类型构成了虾皮生态的核心,通过合理搭配,商户能实现资金流转无缝衔接。

如何选择最适合的虾皮银行账户通道

选择最佳的虾皮银行账户通道需要系统评估多个因素,包括交易规模、目标市场、成本约束和风险管理,以打造高效个性化的支付解决方案。商户应分析交易数据:高频交易(如每日订单超100笔)建议使用高吞吐量通道,如第三方支付平台,它们能自动化处理批量交易,减少人工干预;低频交易则选低门槛选项,如虾皮自有服务,节省每月固定费。目标市场也是关键,如果聚焦东南亚,本地银行通道是首选,因它对接区域银行网络,优化本地支付习惯;针对全球化市场,国际电汇或PayPal通道更合适,支持多币种和跨境买家。成本方面,需计算综合费用:包括手续费、汇率差和隐含费用,,第三方通道虽费率较高,但提供实时汇率工具,长期可降低汇损风险;而本地通道费率低,却可能因税务申报增加额外支出。风险管理不可忽视,选择通道时要评估安全特性,如是否支持2FA认证或AI反欺诈系统,优先高安全通道以避免资金盗用,尤其在大额交易中。实践步骤包括:1. 调研通道提供商信誉,参考虾皮官方推荐列表;2. 测试小规模交易,监控实际到账时间和费用;3. 结合财务软件(如QuickBooks),实现通道数据集成,提升效率。优化选择时,商户可使用多通道组合策略,用虾皮通道处理本地区域,Stripe处理全球订单,这样既提升跨境支付效率,又分散风险。定期review通道表现,基于KPI(如平均到账时间)调整策略,确保通道选择始终符合业务增长。

选择虾皮银行账户通道是一个动态优化过程,需综合考虑交易需求、市场覆盖、成本和安全。通过本文的指南,商户能合理匹配通道类型,如本地银行节省成本或第三方平台提升效率,最终实现资金高效流转和业务可持续增长。定期评估和升级通道策略,将是提升竞争力的关键。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...