美元汇率,作为国际金融体系的核心变量,其每一次起伏都牵动着全球市场的神经。它不仅反映着美国经济的健康状况,更是国际贸易、资本流动乃至国家间经济实力的重要衡量标尺。理解美元汇率的形成机制、影响因素及其广泛的经济后果,对于政府决策者、企业经营者乃至普通投资者都至关重要。本文将深入剖析美元汇率的方方面面,揭示其作为全球经济“晴雨表”背后的深层逻辑。

美元汇率:基础概念与形成机制

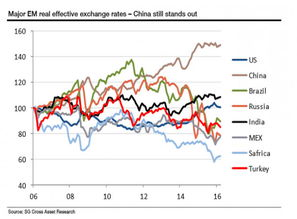

美元汇率,简而言之,是指一单位美元可以兑换多少其他货币的比率,1美元兑换多少人民币、欧元或日元。它主要分为两种标价法:直接标价法(如1美元=7.2人民币)和间接标价法(如1人民币≈0.14美元)。汇率的形成机制极其复杂,核心在于外汇市场的供求关系。当全球对美元的需求增加(,投资者争相购买美国资产、国际贸易结算需要更多美元、或市场避险情绪推高美元需求),而美元的供给相对稳定或减少时,美元汇率就会升值(即美元变得更“贵”)。反之,当美元需求减弱或供给大增时,美元汇率则倾向于贬值。影响供求的关键因素包括美国与其他主要经济体的利率差异(利差)、经济增长前景对比、通货膨胀水平、贸易收支状况、政府财政与货币政策、以及地缘政治风险和市场情绪等。美元指数(DXY)是衡量美元对一篮子主要货币(欧元、日元、英镑、加元、瑞典克朗、瑞士法郎)汇率综合变动情况的重要指标,为观察美元整体强弱提供了便利窗口。

驱动美元汇率波动的核心因素剖析

美元汇率的波动并非无迹可寻,其背后有若干关键驱动力量在持续发挥作用:

- 美联储货币政策与利率水平: 这是影响美元汇率最直接、最有力的因素。当美联储进入加息周期,提高联邦基金利率时,美元资产的收益率相对提高,吸引全球资本流入美国,推高美元需求,导致美元汇率升值。反之,降息则通常削弱美元吸引力。美联储的货币政策声明、利率决议以及主席的讲话(即“前瞻指引”)都会对市场预期产生巨大影响,进而引发美元汇率即时波动。

- 美国宏观经济基本面: 美国经济的相对表现是美元长期走势的基石。强劲的经济增长(GDP数据)、健康的就业市场(非农就业报告、失业率)、稳定的物价水平(CPI、PCE通胀数据)以及良好的财政状况(政府债务、预算赤字),都会增强市场对美国经济和美元的信心,吸引投资,支撑美元汇率。反之,经济衰退、高失业率、恶性通胀或财政危机风险则会严重打击美元信用,促使其贬值。

- 全球风险偏好与避险情绪: 美元,尤其是美国国债,被视为全球最重要的避险资产之一。当全球爆发地缘政治冲突(如战争)、经济金融危机、或重大不确定性事件(如疫情)时,市场恐慌情绪(Risk-off)上升,投资者会抛售风险资产(股票、新兴市场货币等),蜂拥买入美元和美国国债寻求安全,导致美元汇率在短期内急剧升值。而在全球经济增长稳定、市场情绪乐观(Risk-on)时期,资金可能流向高收益的新兴市场或风险资产,美元需求相对减弱。

- 国际贸易与资本流动: 美国的巨额贸易逆差意味着其需要持续从海外进口商品和服务,支付时需要将美元兑换成他国货币,这理论上构成美元贬值的压力。这一压力往往被强大的资本流入所抵消。美国拥有全球最深、流动性最好的金融市场,吸引着全球资本(外国直接投资FDI、证券投资等)持续流入购买美国资产(股票、债券、房地产等),这创造了巨大的美元需求,成为支撑美元汇率的关键力量。贸易逆差与资本账户顺差之间的动态平衡,深刻影响着美元汇率的走向。

量化宽松(QE)或量化紧缩(QT)等非常规货币政策也会显著影响美元流动性。QE释放大量美元,增加供给,倾向于压低汇率;QT回收流动性,减少供给,则支撑美元走强。

美元汇率波动对全球及中国经济的深远影响

美元汇率的起伏,其影响范围远超美国本土,深刻塑造着全球经济格局和各国经济政策:

- 对全球贸易与大宗商品市场: 美元是国际大宗商品(如石油、黄金、铜、农产品)的主要计价货币。美元升值时,以美元计价的大宗商品价格对于持有非美元货币的买家来说变得更贵,可能抑制全球需求,导致商品价格承压下跌。反之,美元贬值则倾向于推高大宗商品价格。这直接影响资源出口国和进口国的贸易收支与经济增长。同时,美元走强会提高其他国家进口商品的成本(尤其是以美元结算的),可能加剧输入性通胀压力;而美元走弱则有利于其他国家的出口竞争力。

- 对全球金融市场与债务: 美元走强会显著增加新兴市场和发展中国家的美元债务偿还负担,可能引发债务危机风险。历史上多次新兴市场危机都与美元大幅升值密切相关。美元升值也会导致全球流动性趋紧,资本从新兴市场回流美国,引发这些国家股市下跌、货币贬值、外储减少等金融动荡。对于全球股市和债市,美元汇率变动也会通过影响跨国企业盈利、融资成本和资本流动等方式产生复杂影响。

- 对中国经济与政策的挑战与机遇: 美元汇率波动对中国经济的影响尤为显著。

- 贸易竞争力: 人民币对美元汇率(美元/人民币)直接影响中国出口产品的价格竞争力。美元升值(人民币相对贬值)理论上有利于中国出口,但过快的贬值也可能引发资本外流担忧和贸易摩擦。美元贬值(人民币相对升值)则可能削弱出口优势,但也降低了进口成本和偿还美元债务的压力。

- 资本流动与金融稳定: 美元大幅升值会加剧中国面临的资本外流压力,挑战外汇储备稳定和人民币汇率预期管理。中国央行需要权衡外部压力与内部经济目标(如稳增长、防风险),在货币政策(如利率调整)和汇率政策(中间价管理、外汇干预)上做出谨慎抉择。

- 输入性通胀/通缩: 美元走强可能压低国际大宗商品价格,有助于缓解中国面临的输入性通胀压力。而美元大幅走弱则可能推高进口资源成本。

- 外汇储备管理: 中国拥有庞大的外汇储备,其中美元资产占相当比例。美元汇率的波动直接影响这些储备资产的价值。

因此,中国政府和企业需要密切跟踪美元汇率走势,加强风险管理(如运用外汇衍生品),推进汇率市场化改革,并努力扩大内需以应对外部环境的变化。

美元汇率绝非简单的数字变动,它是全球经济金融网络中一个至关重要的枢纽节点。其波动由美国货币政策、经济基本面、全球风险偏好等多重力量交织驱动,同时又深刻地反作用于全球贸易格局、金融稳定、大宗商品价格以及包括中国在内的各主要经济体的政策空间和增长路径。在充满不确定性的全球经济环境中,深刻理解美元汇率的运行逻辑及其广泛影响,已成为把握经济脉动、制定有效策略的必修课。持续关注美联储动向、美国经济数据以及国际地缘政治风险,是预判美元汇率趋势、做好风险应对的关键所在。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...