央行数字货币(CBDC)作为传统法定货币的数字化形态,正以前所未有的速度重塑全球货币体系格局。中国数字人民币(e-CNY)的率先试点与推广,为国际社会提供了极具价值的实践样本,深刻影响着跨境支付、货币政策传导以及金融基础设施的未来发展方向。

央行数字货币的核心定义与战略价值

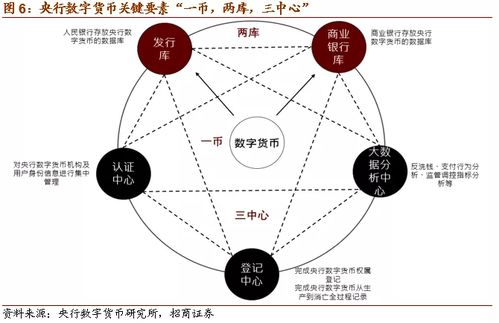

CBDC是由中央银行直接发行并承担负债的法定数字货币,本质上等同于流通中的现金(M0),但其以分布式账本或集中式数据库为底层技术支撑,具备可编程性与可追溯性。与比特币等加密资产不同,CBDC具有国家信用背书且价值稳定,其战略价值主要体现在三个方面:强化货币主权地位,在私人数字货币快速发展的背景下,官方数字货币成为捍卫法币权威的关键工具;提升支付系统效率,通过7×24小时实时结算降低交易成本;增强货币政策精准性,CBDC为央行提供了直达微观主体的政策传导工具,可通过设置“有效期”实现定向流动性调节。

中国数字人民币(e-CNY)的实践路径与创新突破

中国作为全球CBDC研发的领跑者,已构建起“双层运营体系”。第一层由央行向商业银行及支付机构发行数字人民币,第二层则由这些机构面向公众提供兑换与流通服务。截至2023年,e-CNY试点覆盖26个省市,累计交易规模突破1.8万亿元,应用场景从零售支付延伸至供应链金融、政务缴费、碳交易结算等核心领域。其技术亮点包括:支持双离线支付的“软硬件钱包生态”,确保极端环境下的支付连续性;基于账户松耦合的“可控匿名”机制,平衡用户隐私与反洗钱监管要求;智能合约平台实现交易条件自动化执行,财政补贴的定向使用限制。值得注意的是,多边央行数字货币桥(mBridge)项目已实现中国香港与泰国、阿联酋之间的跨境实时结算,验证了CBDC在跨境支付领域的革命性潜力。

CBDC对全球金融格局的重构挑战与发展趋势

国际清算银行(BIS)调查显示,全球93%的央行已开展CBDC研究,其中新兴经济体推进速度更快。在跨境支付领域,传统SWIFT系统面临着CBDC的颠覆性挑战:

mBridge项目在2022年真实交易中,将跨境支付成本降低50%,处理效率提升数倍,验证了多国CBDC互联的可行性。

数字人民币的国际化布局正通过双边本币互换协议深化,如与巴西、哈萨克斯坦等国的本地清算安排,挑战美元在跨境贸易中的主导地位。同时,欧盟数字欧元(Digital Euro)项目强调与私人稳定币的差异化定位,明确设置3000欧元的持有上限以保护商业银行存款基础。

IMF警告指出,若CBDC设计不当可能引发存款挤兑风险。为此,各国普遍采用分层计息机制(如e-CNY暂不计息),并限制个人持有额度(中国设定50万元人民币上限),以维护金融系统稳定。

央行数字货币的崛起标志着货币形态的又一次历史性变革。作为数字时代的基础金融设施,CBDC不仅重构支付清算体系,更深刻影响着货币政策框架、金融监管逻辑与国际货币秩序。在技术赋能与风险防范的动态平衡中,中国数字人民币的实践经验为全球提供了重要参照,而未来国际CBDC网络的互联互通,或将催生全新的全球金融治理架构。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...